在全民数字化渗透背景下,从淘宝、京东、拼多多、海淘到抖音、快手电商,再到B站、小红书等社交网络平台都成为人们新消费的主要出口。美妆个护及医美行业从以线阶段进入电商渠道发展的2.0,线阶段,终端渠道日益细化后进入4.0,Z世代及α世代涌入,抖音、小红书以及B站平台扮演重要角色。

这类平台覆盖了从中上游企业到消费者所有受众,从抖音的搜索可以看出,消费者更看重成分以及注重抗衰,而小红书则是针对中上游机构的利好平台,B站则是精准捕捉了新一代年轻医美消费群体。

2020年,中国美妆个护市场规模达5199亿元,预计2022年中国美妆个护市场规模将达6171亿元(同比增加8.3%);渠道端看,预计2022年我国美妆个护电商渠道市场规模将达2502亿元(同比增加14.25%),得益于电商渠道从PC端及移动端的驱动,中国化妆品的电商渠道增速领先于其它渠道,据Euromonitor显示,2018年美妆行业电商渠道超过商超成为第一大渠道,2022年美妆电商渗透率提升至40.5%。当供应链完备和消费者日益增长的需求不断融合,千亿的美妆市场正迎来新的机遇,国货之光接连诞生。

在中国美妆市场,功效护肤、抗衰仍是关键词,国货品牌的市场占有率有持续提升趋势;大品牌加速内卷,新锐品牌洗牌加剧,产品红利期越来越短;短期崛起的头部主播垄断地位模式弱化,品牌自播进入快速增长期,自播也会成为重要渠道之一;政策监管、新世代需求、媒体拉平信息差、产品供给丰富,在美妆市场已到价格驱动和品质驱动时代。

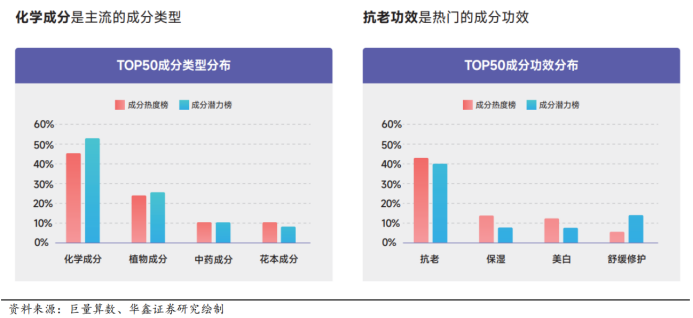

“成分主打护肤品”成为近些年来护肤品的风潮。越来越多的消费者开始对“成分学”上瘾,买产品不再依靠直觉,而是想找到安全又有效的产品。在聚集各大美妆博主的抖音平台上面,多种成分名称也成为了热搜名单。

在这样的环境下,市场上有一定规模的企业也很快发现,它们积累多年的科研成果开始在营销层面有了更大的用武之地,于是推波助澜。像贝泰妮与华熙生物旗下品牌产品也成为了成分党搜索的热门产品。

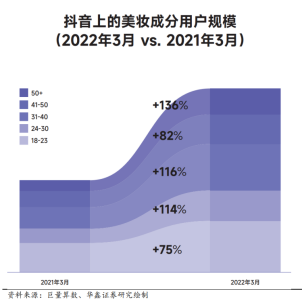

2022年抖音相对高调加码搜索业务,从细分领域看,抖音的美妆成分内容的搜索增长高于美妆行业内容的搜索增长。如下图所示,2022年3月数据显示,抖音上搜索美妆成分用户中,24-30岁用户搜索美妆成分同比增加114%,31-40岁同比增加116%,搜索增速较高说明用户对美妆成分的关注度较高。

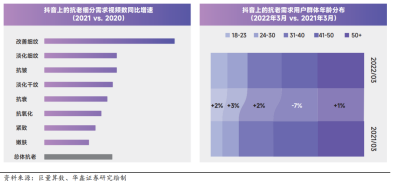

根据抖音上的轻医美及美护发展趋势:抗衰需求是主流年轻圈层需求前置在功效趋势上,抗衰依然是主流,但抗衰需求的年纪在前置。全球抗衰老市场规模已从2015年的1395亿美元增长至2021年的2160亿美元,2022年中国消费者通过健身、护肤、保健、医美等主要方式抗衰,伴随抗衰护肤品以及抗衰成分的有效性,市场规模有望持续提升。

随着各类商家大批量入驻抖音,有关于医疗范畴国家也给予了相应的对策:4月7日,抖音电商发布关于新增《【医疗器械】品类管理规范》的通知,宣布将于4月14日对现有的品类设置进行调整,按照《医疗器械品类管理规范》的文件将此前归纳在“美妆”“个护家清”“智能家居”“滋补保健”行业中的医疗器械商品整合为新的“保健/护理/理疗器械”一级类目,同时,在次类目之下新增了“卫生/伤口/医用敷料”类目,以及“体外检测”类目。

在医疗美容器械领域,抖音电商明确了产品入驻形式,“美容美体医疗器械”一级类目下新增的卫生/伤口/医用敷料实行类目定准,即定向邀约部分商家,并在审查许可后才允许其经营。同时,抖音对上述产品的推广形式提出明确要求,仅允许在商品橱窗、抖音商城等货架形式进行售卖,尚不允许商家、达人以直播、短视频形式进行推广。

小红书自2013年成立以来,从初期海外购物攻略到垂直类社区分享平台,到后期的综合生活分享平台,美妆品类是小红书平台开发较早,发展最成熟的品类之一,拉动了整个平台初期的内容分享机制,并深度影响消费者互动分享和使用习惯的培养。

用户越来越理性和对于皮肤管理的高期待,逐渐形成了购买前查阅口碑的用户习惯,小红书以高质量的原生内容成为用户互动的主要内容平台,也成为品牌日常种草的重要平台。

从年龄端看,中国用户中20-35岁之间的消费者在医美中的消费群体占比在2021年达到74%,占比较大;我们看到2022年5月,小红书的护肤行业内容阅读有91%为女性用户,其中,18-34岁用户占比84.26%,小红书用户结构与中国美妆个护轻医美市场用户具有较高重合度。

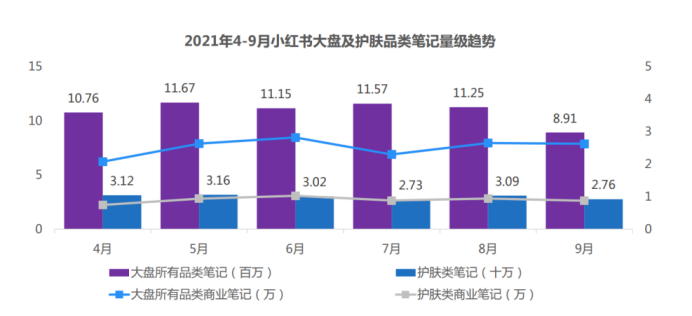

小红书大盘笔记月均发布数量超1000万篇,护肤品类月均发布近30万篇,商业化笔记稳中有升,月均商业投放超2.5万篇,护肤品类月均商业投放近9000篇,占比约36%。

2021年以来,医美行业监管趋严,从今年开始,小红书开启四次有关美妆与医美行业的治理。其中:今年1月5日,小红书进行第二批治理,封禁39个涉嫌违规营销的消费品牌、医美机构和医美用品品牌。包括爱思特、芙艾、上海港华、思达极致美、美贝尔、米兰柏羽、臻妍颂、伊莱美等15家医美机构和时代天使、海魅、伊肤泉3家医美上游品牌。1月19日,小红书展开第三轮虚假种草治理,广州曙光医学美容医院、海峡整形医院等6家线下机构,及佑天兰、迪兰可等7个品牌在治理之列。后2月17日,小红书启动第四轮虚假种草治理,将医美品类作为重点治理对象,首批处置违规笔记27.9万篇,处罚违规账号16.8万个。

但是医美中上游机构并没有就此放弃如此精准的流量池,比如贝泰妮旗下的薇诺娜、巨子生物的可复美以及华熙生物的润百颜,可以看到依旧在小红书平台上面拥有较强的流量。

虽然之前小红书连续四次治理医美相关内容,但是现在搜索“医美、整形、医美机构”等关键词还是会有相当一部分内容展示,所以小红书并没有完全放弃医美,并且准备再次拥抱这个风口行业,也给不少机构以及上游产业带来更多新机会。

B站像变美日记,见证年轻成长,截至2021年,B站聚集约有2.94亿人月活用户,其中美妆爱好者增长迅速,美妆护肤人群体量约5000万人(占平台月活近20%),美妆护肤人群增速207%,超其他行业人群增速。

作为聚焦年轻人的视频平台,搜索“医美”可以看到第一条视频播放量已经达到230万+,2020年B站用户平均年龄是21岁,而到2021年提高到了22.8岁。但目前B站25岁以下的年轻人用户占比超过50%,而新用户的平均年龄只有20.4岁。说明医美用户已经开始逐渐低龄化。

B站的人群画像显示,B站的美妆护肤用户男女比例均衡,集中在30岁以下,居住一二线城市居多。B站用户也凸显对衰老的焦虑,积极抗衰与修护。(王莉霞)

- 本文固定链接: http://douyinkuaishou.cc/?id=39972

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论