2021年中国在线万亿元,美团和饿了么“二分天下”合计市占率超90%。多年以来毫无波澜的外卖市场,

外卖或许只是前哨,抖音早在2020年上线团购和心动餐厅,再到试水外卖和开设超市,抖音本地生活的一盘大棋,已逐步成型,而这正是美团的基本盘。背靠8亿日活用户,抖音“流量换市场”的打法,美团该如何应对?

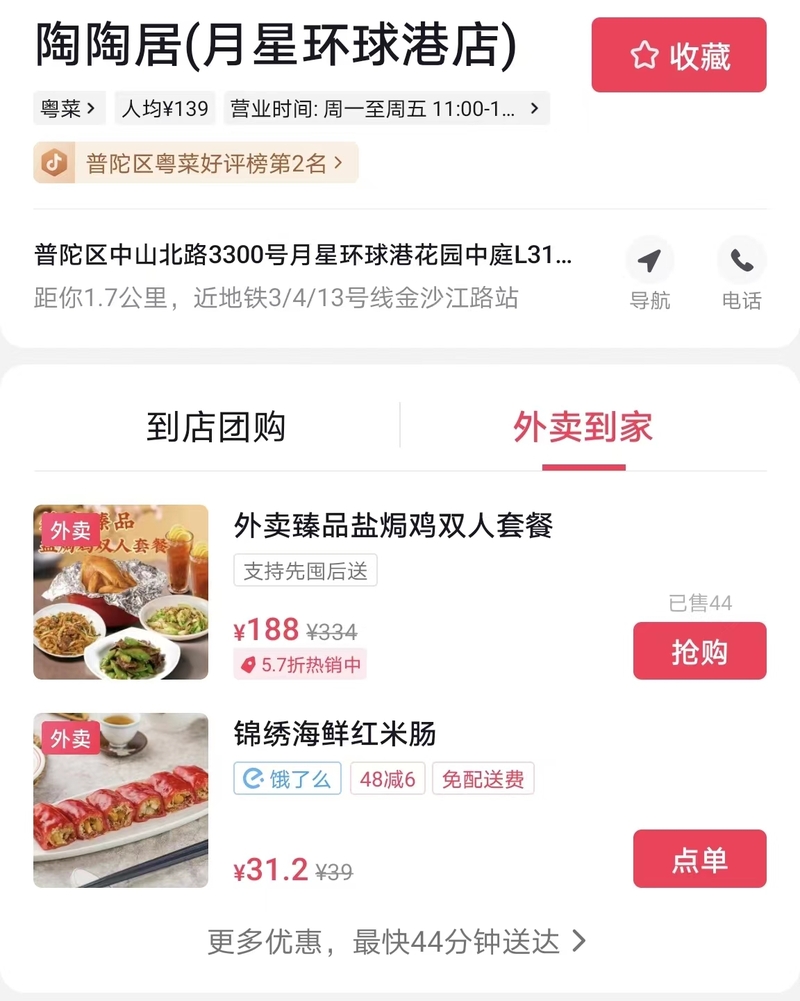

与抖音创新业务一贯做法,外卖没有首页的直接入口,需要通过“同城频道”的附近美食进入,瀑布式信息流的页面设计与大众点评类似,点开商家详情页即可发现“到店团购”和“外卖到家”两种选择。

记者同时勾选“附近1公里”和“可外卖”两个条件筛选,仅有5个商家,远远低于美团和饿了么,并且抖音可提供外卖的商家大多是品牌连锁或是门面规模较大的餐饮商家,几乎没有“纯外卖”业态的店铺。另外,客单价也较高,即便有折扣,价格也多在百元以上,与美团、饿了么有较大的价格差距。

试用之后,抖音的外卖与常规外卖最大的差别是仅提供套餐,不能单点菜品。以陶陶居为例,记者选择一份外卖双人套餐后,可选择“立即配送”或“先囤再送”,同时明确了配送方式为“商家自配”,配送费为3.2元,饿了么和美团外卖上的同一家店并不提供套餐,且均为外卖专送模式并免配送费。如果想单点红米肠等菜品,则需要进入“饿了么抖音小程序”点单,流程几乎与饿了么一致。

记者从抖音了解到,除了套餐外卖和饿了么小程序外,抖音本地生活还允许商家自建品牌小程序,选择自有履约配送体系,但要求商家具备一定的技术开发能力。

虽然外界称之为“抖音外卖”,但实际上抖音内部拒绝这一说法,他们在回应媒体时坚称是“团购配送”而非外卖。

抖音本地生活团队向记者解释称,“团购配送”在去年疫情背景下顺应商家需求推出的,和严格意义的外卖的区别是,用户不能自由点单,只是团购套餐可以送到家。目前,“团购配送”试点还在进行,只会逐步推广,不会一下子全国都上,而且逐步推广也没有明确时间点。

虽然抖音对这一新业态的诞生非常低调,但捋一捋时间线不难发现,这是一场准备十足的“战斗”。

2020年3月,抖音悄然上线团购功能,除了最常见的团券到店消费并核销的模式外,也提供了外送团购的选择,主要由合作外卖平台负责配送。经过疫情期间的业务高速发展期,抖音染指外卖的意图愈发明显。抖音“心动外卖”于2021年7月开展内测,在北上广吸引了300多家合作商家参与试点,不过最终依然没有顺利上线。

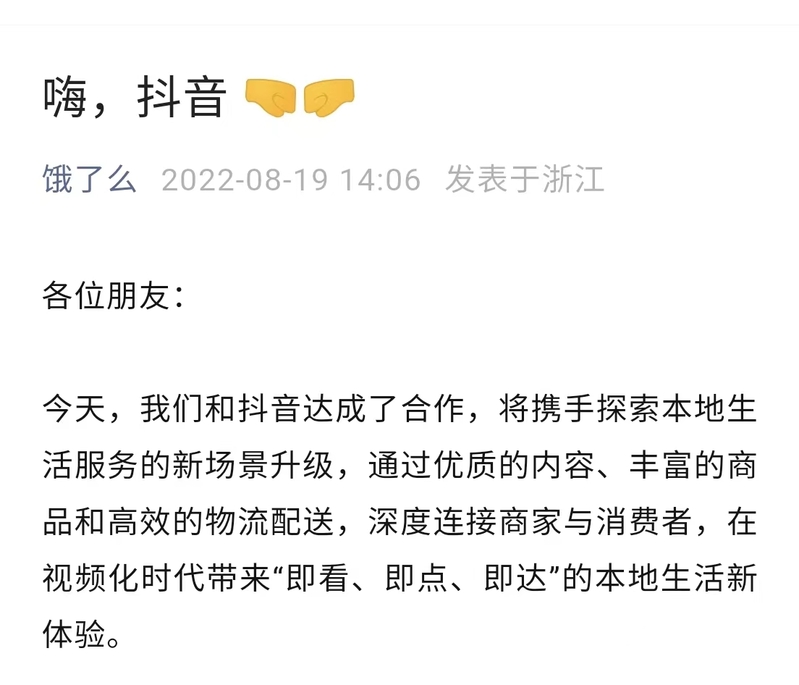

去年上半年,抖音迎来了外卖的爆发期,受疫情影响,全国各地暂停堂食,很多餐饮企业以社区团购为契机,在抖音直播卖货,并通过自有物流全程送货,让抖音尝到了外卖的甜头。去年8月,抖音宣布与饿了么达成合作,饿了么将基于抖音开放平台,以小程序为载体,为抖音用户提供从内容种草、在线点单到即时配送的本地生活服务。

“抖音+饿了么”的配置,一度让业界引发了不少猜想。有意思的是,阿里巴巴与抖音是电商场上的劲敌,而阿里巴巴旗下的饿了么却是抖音本地生活上的伴侣。

除了饿了么全国百万级别外卖小哥的基本盘,抖音还与顺丰同城、闪送、达达快送等第三方配送平台达成合作。有了这些“雇佣军”傍身,抖音终于有底气与美团正面迎战了——2023年,抖音本地生活KPI定为1500亿元GMV(商品交易总额),这一数字是去年KPI的3倍。

近期公布数据显示,去年抖音生活服务覆盖城市超过370个,合作门店超100万家,超过28万个中小商家通过抖音生活服务实现营收增长。虽然最终的GMV数据没有透露,但有媒体预测约为770亿元。

早在2018年,滴滴将“补贴大战”烧至外卖行业,在无锡上线外卖平台发放二三十元的优惠券,与美团和饿了么抢占市场,不过价格战被监管部门叫停后,滴滴也随之退出外卖业务。

沉寂多年后,京东和快手也在去年宣布了外卖的试水计划。去年初,快手宣布本地生活服务业务与顺丰同城合作,后者将提供即时配送服务。京东零售CEO辛利军去年6月表示,京东正在考虑外卖业务的可能性,外卖商家会在京东到家APP上线,并由达达负责配送。

面对来势汹汹的追兵,熬过了“千团大战”的美团,在“高筑墙广积粮”同时,也试图来个“包抄”。

美团的护城河主要就两样:到店业务和外卖业务。根据交银国际研报数据显示:美团到店业务2022年GMV约2360亿元,是抖音本地生活去年目标的4倍以上,美团CEO王兴对此也很有底气:“短视频平台在本地服务方面取得快速的增长,但是他们的销售额同美团的销售额没有可比度,我们的服务基于店家和搜索结果,能满足消费者最为直接的需求,也能满足店家稳定的日常运营需求。”

同时,美团外卖占据全国50%以上市场份额,强有力的外卖配送队伍是其核心竞争力之一。2021年美团财报显示,美团平台骑手约有527万人。而抖音缺少自有配送团队,合作方顺丰同城和达达配送投入在抖音“团购配送”的人数很难超过500万。

抖音手握流量,美团胜在客群。与其等着抖音逐步蚕食外卖市场,美团也试图动一动抖音的基本盘。

早在2020年6月,美团上线“Mlive直播”小程序,商家可直播带货推广团购,但似乎目前起色不大。2022年4月,“美团直播助手”的出现,鼓励商家和达人免费开播,同时还内测了“看视频赚钱”的项目,与抖音极速版类似,用户可以通过浏览视频来获取一定的奖励。

为了尽早弥补自身短板,美团和快手达成互联互通战略合作,快手上线美团小程序,餐饮类商家率先入驻,快手则为商家提供套餐、代金券技术支持和线上售后服务。

“抖音说‘不做外卖’或许是不做餐饮外卖,抖音杀入本地生活服务市场应该是大势所趋,并无悬念。”上海交通大学安泰经济与管理学院教授陈宏民认为,大家常说的“外卖市场”的特征是以即时配送为标志,是本地生活服务平台的关键门槛,餐饮外卖只是其中之一。与传统电商相比,本地生活对配送时间更敏感,要求也更高,因此抖音在电商领域的成功,不一定可以复制在本地生活。

他表示,本地生活服务市场的发展,配送速度是个瓶颈,有怎样的配送速度,就能有怎样的商家入驻。因此,美团、饿了么凭借庞大的外卖团队,更容易转型为本地生活服务平台,诸如京东和天猫超市等传统电商都在大力提升各自配送速度,朝着近场电商方向转型,“像美国的UberEats(Uber旗下外卖平台)能成功破圈,正是因为其配送能力的价值大于连接商户的能力。”

作为电商的升级版,本地生活创造了新的一片蓝海,但因其涉及行业极度分散、规模小、重运营,巨头难以掌控全局,艾媒咨询数据显示,本地生活整体线%,还有巨大的空间有待开发。“天猫京东等电商是对供给端即商家的资源整合,本地生活是对需求端即居民的需求整合。”陈宏民表示,目前吃喝玩乐到衣食住行仍分布在不同平台,用户和流量成了本地生活市场新的护城河,“一手抓流量规模,一手抓配送速度,借此吸引更多商家入驻,是快速构建本地生活服务平台的创新模式,很值得抖音尝试。”

以流量换市场的做法,盒马也在悄然尝试。虽然流量与8亿日活用户的抖音不可同日而语,但依托生鲜这一高频需求,盒马的生活服务业务已涵盖居家保洁、家电清洗、衣物洗护等,其中“隔日净”服务于2020年底开始试运营,提供免费上门取送、72小时送回的衣物清洗服务。

“除了一日三餐,整洁的家居环境、干净的衣物帽鞋同样是美好生活的一部分。”盒马生活服务部门负责人胡龙君表示,在一二线城市,人们生活节奏快,有较强家政保洁、衣物清洗等服务的需求,平台积累一定用户量后,从提供生鲜商品到提供生活服务已成为趋势,盒马生活服务目前也覆盖北京、上海、深圳、青岛等11个城市。

- 本文固定链接: https://www.douyinkuaishou.cc/?id=55579

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论