在各路非虚拟文学写手的推波助澜下,宿华卸任快手CEO的消息热度才刚刚退去。紧接着快手(就交出了第三季度成绩单。报告期内公司营业收入达到205亿元,同比增长33.4%。亏损额85亿元,同比增加28.6%,经调整净亏损则为 48.22 亿元。

从各板块的营收占比不难看出,快手平台的业务属性不断迭代。去年三季度,直播仍然是头号业务板块,如今在线营销则成为主力。与此同时,被寄予厚望的电商业务的GMV也有了大幅提升。

单就财报分析,快手各项业务发展状况良好,财务状况也相对健康,还未实现盈利最直接的原因是其居高不下的费用支出。不过就近几个季度的财报来看,快手的开源节流已经初见成效。

宿华治下的快手给外界“大手大脚”印象。对于拉新、运营等能用人民币解决的问题,宿华向来毫不犹豫。之前有媒体断言,只要宿华认为用户规模不见顶,快手就不会停止亏损。但程一笑的班底则对“买买买”的手法嗤之以鼻。由于交接班消息尚有余温,外界认为程一笑将推翻旧制,迎来快手新的发展阶段,果真如此吗?

快手在不断摸索中行进,三驾马车——直播、线上营销、电商三大业务占比此消彼长。从2017年到2020年9月30日,直播带来的收入占快手收入的比重已经从95.3%降至62.2%。反观电商业务,2017年还没有此方面的营收,2020年前三季度在营收大盘中的占比增加至5%。

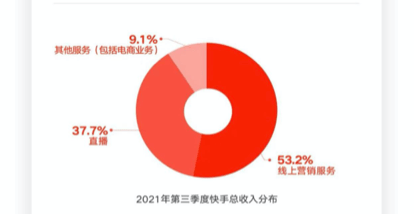

如今线上营销已经取代直播成为收入第一大来源,第三季度线%;而包括电商在内的其他服务收入为19亿元,占比为9.1%。

今年以来,广告业务受制于行业监管和宏观环境,但快手广告业务收入还是实现了逆势增长,对此快手联合创始人,新任CEO程一笑承认了广告行业整体确实受到了影响,但以短视频和直播为形式的视频化广告得到更多广告主的青睐。加上快手独特的社交平台和内容社区定位,公私域流量的特色组合,使得广告主有一定的预算倾斜。此外快手平台的流量在第三季度也保持着强劲的增长,助力广告业务在颇有挑战性的大环境下保持高速发展

除了广告业务,业绩的另一个亮点是电商业务。数据显示,电商交易总额(GMV)达1758亿元,同比增长86.1%,其中电商复购率在9月份直接提升至70%以上,品牌商品的GMV增长幅度还超过了整体电商的GMV增长。快手小店对电商交易总额的贡献率由71.4%升至90%。

2020年第三季度QuestMobile发布的用户画像显示,从地域分布上看,快手用户在三线%,超过行业平均水平;从年龄分布上看,快手25岁以下用户占比高达42.6%,高于全网平均值24.48%。用户具备下沉和年轻的特点。所以,当时行业内之前快手与各大电商平台井水不犯河水,只是因为快手还未成气候,并预测未来快手和拼多多必有一战。(参见报道:佛系快手亮出獠牙)

目前,快手应用的平均日活跃用户达3.204亿,平均月活跃用户达5.729亿,同比增速由第二季度的11.9%及6.7%,加速提升至17.9%及19.5%,在流量加持之下,快手的电商业务的成长性将不容小觑。

对于快手电商如何渗透至高端人群或者城市市场,快手方面提供的数据显示,目前一批一、二线城市用户和新消费人群已经涌入快手电商。数据显示,2021年上半年,一、二线城市电商购买用户占比为35%,贡献了33%的交易额;以90后、00后为主力的新消费人群贡献了超过三成的交易量和交易额。

快手电商的品牌力也在显著提升。快手“116品质购物节”期间(10月20日至11月11日),电商商家开播数量与去年同期相比增长52%,其中品牌商家开播数量同比增长391%。超过 4000 个品牌商家是首次参与116活动,整体品牌商品订单数同比增长350%,GMV同比增长433%。快手官方认证的服务商协助商家产生的GMV在整体中占比近50%。

东北证券等行业分析者认为,2021年直播电商将维持高成长性特点,并成为今年电商“双11”的核心增量来源,由此来看,快手未来会成为各大平台电商有力的竞争对手。

和以往豪掷千金运营有所区别,快手营销费用日益收紧,数据显示,Q3销售及营销开支110亿元,自今年以来,连续两季度降低。6月以后,快手进行了重要的组织架构的调整,将职能型的业务架构转变为事业部制的架构。确定了四大事业部(电商、广告、出海、游戏)由程一笑统一管理,宿华负责业务创新。小到将用户增长部门整合进产品线,同一利益目标下,有利于产品设计更加贴近用户真实体验,助力公司实现用户增长目标。强化业务线的闭环,可以更高效地分配调动作战提升资源的利用率和组织运营效率。

到了第三季度,公司海外的组织架构也做了升级调整,将不同地区的运营团队、产品团队和中台部门整合,以优化海外业务的协同和资源使用效率。

正如上文中提及,快手接连进行组织架构调整,以提升其整体组织能力和效率。在财务上的直观表现之一,便是营销费用的收紧。经调整净亏损率为23.5%,较第二季度的24.9%小幅收窄。

今年之前的快手,花钱还是格外大手大脚。宿华将快手的中长期日活跃用户目标为定为4 亿,之前有媒体测算,达到这一目标得到2024年,但按目前的增速来说,到2022年底的时候这一目标就可以实现。在第三季度业绩发布会之后,程一笑表示:“首先我们坚定看好短视频赛道,国内长期的DAU规模有机会增长达到11亿。并且短视频、直播可广泛地赋能或应用于民生、知识分享、电商、本地生活等各个产业,成为广泛应用的社会基础设施,总流量也有继续增长的潜力。三季度优异的用户增长给了我们更强的信心来实现中长期4亿DAU的目标。”

对于海外市场,投入则是先放开然后收紧,一季度,营销费用投入占比仅为六分之一,到了第二季度占比激增至三分之二。

做出这样的调整是因为之前投入产出比极不理想, 5.5亿美金的买量投放只带来小水花,北美的Zynn则被关闭。从高举“进军海外”大旗到快速收缩战线的战略切换,快手只用了半年。海豚投研认为,在上季度出海不顺的情况下,公司快速调整,终止了海外无效果的营销投放,更加关注到对现有流量的维护和价值挖掘上。

有坊间说法称,之前作为创始人,宿华一直认为用户规模还未见顶,所以仍然希望以资源换取流量和用户。但联合创始人程一笑则对花钱运营、买流量的思路和做法嗤之以鼻。所以程一笑在成为CEO后开始推倒重来,对快手的战略做出重要的调整,不惜成本的扩张战略被否定。(参见报道:我们该不该看空快手?)

对于如今公司开源节流的战略决策,是基于自身发展阶段特点做出的选择,还是由领导人意志做决定的?对此快手方面并未直接回应,快手方面援引了程一笑对DAU与营销支出之间关系的解读:“从国内业务的营销支出来看,我们会通过提升拉新和维系的效率以及留存率,还有更精细化的运营管理,来降低单DAU的维系成本。随着单DAU收入上涨,营销支出占收入比例会相应下降。这也是我们明年业务规划的重要目标之一。”

专注科技、互联网企业的深度报道。覆盖家电、3c、互联网、自动驾驶、半导体显示、材料等领域。用财务的视角来洞察企业战略、和企业家理念的变化。返回搜狐,查看更多

- 本文固定链接: https://douyinkuaishou.cc/?id=28803

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论