哔哩哔哩(以下简称“B站”)的拓圈效果在2020年第一季度财报中获得了集中体现。

北京时间5月19日,哔哩哔哩(NASDAQ: BILI)发布2020年第一季度财报,本季度营收达23.2亿元同比增长69%,高于市场预期的21.79亿元。

这与B站持续的用户增长不无关系,B站CFO樊欣在财报会议上提到,“用户增长是今年业务的重中之重,也是商业化提升的基石。”

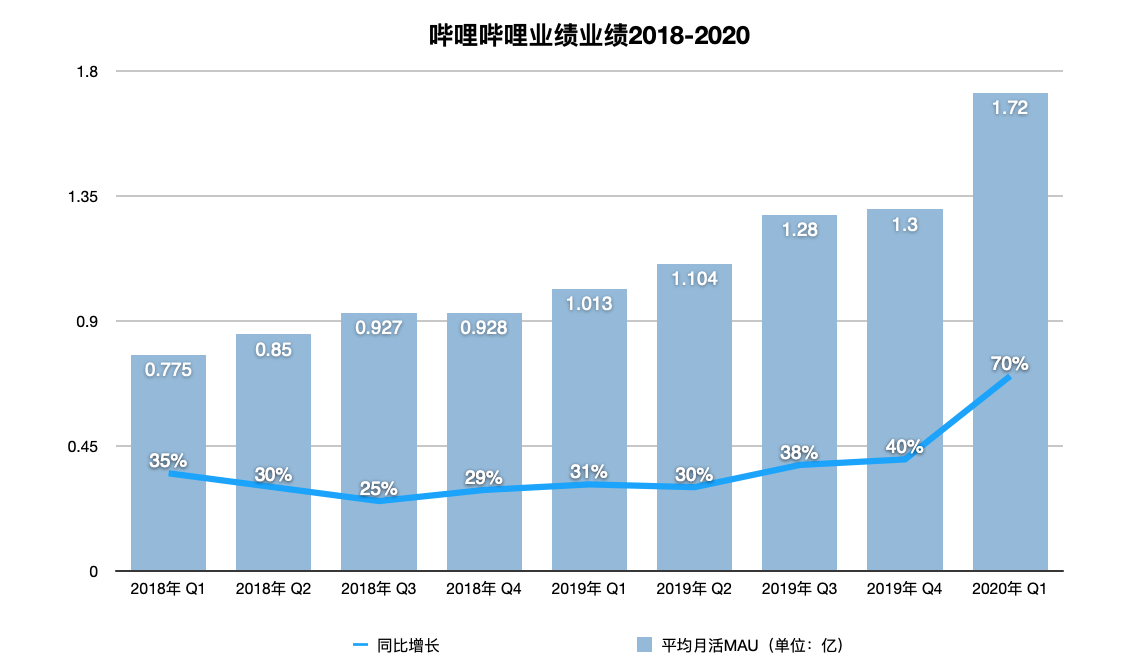

本季度,B站月活用户达1.72亿,同比增长70%;日均活跃用户达5100万,同比增长69%,创下了上市以后的最高增幅。

bilibili新年晚会带来的口碑与热度仍在延续,同时,疫情和居家令也让B站享受了红利,刺激了用户的在线娱乐需求,B站本季度游戏业务、直播业务都得到了显著增长。此外,在其他内容公司身上表现疲软的广告收入却在B站上扬,一季度B站收获了更多的广告主。

但用户扩张的双刃剑效应也在显现,B站营销费用高于预期、拉低了利润率。本季度B站营销费用达6.06亿元,同比增长234%;净亏损再创新高达5.386亿元,而2019年同期为1.956亿元。

相比抖音快手,用户体量仍旧过小的B站在短期内势必要投入高额的营销费用去拉增长,但投入真能如期呈现杠杆效应吗?疫情过后,B站用户数据又能一如既往的保持吗?

B站用户增长提速的路上,一直有一个质疑的声音:“新用户到底会不会破坏用户氛围?”

每当提及B站破圈、拉新时这个问题就会被拿出来讨论一番,但是综合B站近几个季度的数据来看,B站的社区氛围目前得到了良好的保持。体现B站社区氛围的关键指标月活UP主及其投稿量本季度分别为180万、490万;日均视频播放量11亿次;月均互动数49亿次,为去年同期的三倍之多。这几项数据同比、环比均成快速增长态势。

作为用户高质量增长的另一重要指标,社区核心群体也在以高速率增长。通过100道社区考试答题的正式会员数量同比增长66%达到8200万,并保持了超80%的第十二个月留存率。

B站在保证用户增长的同时,用户活跃度、黏度没有改变的同时且还有提升。这也带动了B站商业化能力的提升,本季度月均付费用户数增至1340万,同比提升134%。

这与新冠肺炎的突袭不无关系,B站董事长兼首席执行官陈睿表示,“延长的假期起到了加速作用,但它不是主要的作用”,B站的生态、内容、以及不断扩大的品牌影响力、更积极的用户获取策略才是主因。陈睿提及,未来Q2和Q3,B站仍会有好的用户增长。

而为了实现这个目的,B站在用户拉新投入也花了大价钱,这在本季度体现得尤为明显。与去年第四季度相比,B站新增了渠道投放和品牌宣传活动等费用,其营收的四分之一都花在了营销上,共计6.06亿元。

樊欣讲到,“B站不设立单季度的具体市场费用目标,但会密切监测投放ROI,保证用户增长的高质量。”这意味着只要有合适的市场机会和ROI,B站就会继续投入。哔哩哔哩跨年晚会、五四的《后浪》……

B站COO李旎也提到,包括520、毕业季、B站626周年庆、暑假等关键节点,B站都会把品牌长期愿景和短期主张展示给不同的用户人群。可以预见的是,在每个重要的、有营销价值的日子,都会有B站的身影。

毫无疑问,B站拓圈效应正在持续显现。本季度B站新用户的来源超过50%是三线及三线以下的城市。陈睿此前提及的“那些年龄稍微大的、或者是以前非城市里的用户”,B站正在慢慢拓展。

用户的增长也增加了B站的经营杠杆,本季度毛利润同比增长180%。就目前来看,B站还是能负担得起拉新的支出。财报显示,索尼战略投资B站前,B站持有现金及现金等价物约80亿元人民币,且一季度现金和现金等价物净流出2亿人民币,小于损益表净亏损绝对值,财务状况健康。

从目前来看,虽然B站在大举进行市场投放、用红包拉新,但其在社区生态建设上仍旧保持克制。不过,人们还是会禁不住再问一句,未来新用户真的不会破坏用户氛围吗?

延长的假期刺激了用户的娱乐需求,也为玩家提供了更充裕的游戏时间,这也让带有游戏标签的B站受益于本次疫情。

在谈论了B站游戏增速放缓一年有余之后,B站的游戏业务在本季度取得了32%的同比增长,收入达11.5亿元,创下近两年新高。

在此之前,人们还为B站过于依赖《命运-冠位指定》(Fate/Grand Order)这款游戏所担忧,毕竟该款游戏和《碧海航线》的收入贡献在B站上市之时的营收结构中占了八成。而如今,接棒FGO的《公主连结Re:Dive》已来,这款由B站独代的手游在4月上线一周内即吸引了数百万玩家,并在App Store各项榜单上名列前茅。目前,B站拥有超过30款游戏储备,其中有8款已获得版号。

近几年,由于监管和版号审批趋严,让中国的游戏产业暂时进入“低谷”,但2020年开年的疫情无疑给了这个行业喘息的机会,不只是B站,可以说所有的游戏公司都受益于此。

在腾讯的财报中,其写道,“游戏在为用户排忧解闷及让他们互相陪伴方面发挥了重要的作用,尤其在居家令期间。”疫情也让此前的非游戏用户享受到了游戏的乐趣。

这对B站来说是个利好,在今年4月,B站还与索尼达成战略合作,而后者正是一个“游戏大户”,拥有众多知名IP资源,B站最挣钱的FGO也来自于索尼,未来双方还将会有更多游戏上的合作。

游戏之外,B站另一项赚钱的业务直播和增值服务也在疫情的客观作用下得到了明显增长,从在线教育、线上云音乐节到线上云逛展,B站在疫情期间在大力拓展直播内容。根据广发证券研报,目前B站的增长引擎沿着“游戏-广告-直播”切换前行,用户增长带来了直播业务付费数和ARPU的双提升,这将成为B站中期增长最重要的基石。目前B站的直播业务已经与斗鱼虎牙、YY陌陌越来越相似了,其平台MAU、大会员业务都有望受益于此。

但受疫情和季节性因素的影响,B站广告、电商收入在营收中的占比有所下滑,环比下降、同比持平。不过对比爱奇艺等内容平台,B站的广告收入受影响较小,其广告的潜力仍在释放之中,而电商会员购,随着与阿里合作的深入展开,或许也将成为其增长的一条暗线。

从上市之初,B站就被外界诟病营收结构单一,认识到问题的B站也在近两年全力多元业务的发展,显然,这也为B站提升了在疫情中的抗风险能力。

对于未来,B站还是要加速进行用户拓展,这也是B站在娱乐产品竞争和商业化拓展中的入场券,如B站能实现此前许下的2021年2.2亿DAU的增长目标,其商业化也将迎来一个新的转折点。

- 本文固定链接: https://douyinkuaishou.cc/?id=12954

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论