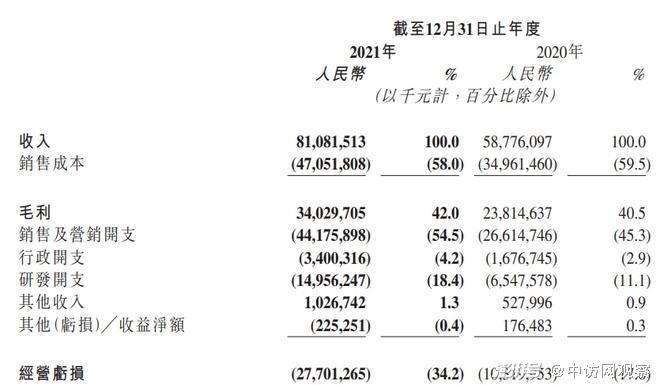

程一笑担任快手首席执行官5个多月后,快手科技(下文简称“快手”)传来喜讯:据快手2022年3月29日发布的财报显示,2021年第四季度业绩以及用户和流量增长均创下了新纪录,2021年快手全年总收入同比增长37.9%至人民币811亿元,毛利同比增长42.9%达340亿元,毛利率增至42%。

尽管快手去年营收和毛利保持增长,但全年净亏损高达188亿元,较前一年同比增加了139.7%。2021年经营亏损达277亿元,经营利润率为-34.2%;2020年经营亏损103亿元,经营利润率为-17.6%。其中,2021年第四季度净亏损达35.7亿元,同比增长677.1%,令人咂舌。

然而,今年1月上任的快手CFO金秉,在财报电话会议中却提到:“快手有望在2022年内实现季度国内业务经调整后净利润转正,未来亏损有望收窄”。快手在公司营收增速为4年最低且存在巨额盈亏缺口的背景下,又有何底气预计今年净利润转亏为盈呢?

对于流量为王的短视频行业来说,日活是生命线。快手的竞争对手——“抖音”只半年不到,日活就已经赶超快手。压力之下,“佛系”快手迎来改变,2019年开始实行烧钱策略与同行进行增量和存量竞争,吸引新流量用户进站、稳住老用户的日活量、进军海外市场以及部门扩充和高薪挖人。

财报显示,快手的销售成本由2020年的350亿增加34%至2021年的470亿元。销售及营销开支由2020年的266亿元增加66%至2021年的442亿元,其占总收入的百分比由2020年的45.3%增加至2021年的54.5%。营销相关费用年年增长,居高不下,销售成本和销售费用几乎超过了总收入。

快手对此解释道:行业内围绕流量获取的竞争激烈。产品推广、品牌营销活动及海外市场业务拓展的开支增加,导致推广和广告开支增加。此外,配合业务增长使雇员及薪酬开支增加;随着收入增加,销售成本中的收入分成成本及相关税项也相应增加。因上诉原因,快手的年度销售成本和销售费用持续增长。

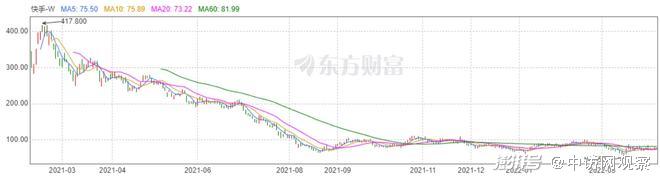

一方面,快手在支出方面沉疴宿疾。另一方面,快手还面临资金压力。二级市场上表现不佳,融资困难。快手的股价从2021年2月16日的417.8港币/股跌至2022年12月29日收盘的68.5港币/股,快手的总市值由上市不久的1.39万亿港元,降至现在的3284亿港元,蒸发超过7成。

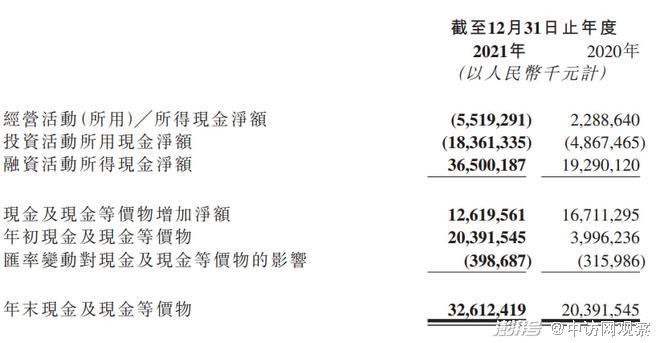

同时,2021年快手的期末现金及现金等价物为326.12亿元。看起来账面金额留存似乎足够,但其实是有特殊原因:年内2月,快手首次公开发行普通股获得所得款项净额392亿元。若再加上2021年年初(即2020年期末值)现金及现金等价物204亿元,2021年快手现金流理应充足,然而实际情况是快手期末仅剩326亿元。财报显示,2021年全年快手经营活动产生的现金流量净额为-55.19亿元,投资活动产生的现金流量金额为-183.61亿。可见,无论是现金还是二级市场,都无法再支撑快手继续此前大手大脚的“烧钱”战略了。

快手的“海外策略”也并未取得预期收获,反而成为负担。据Cloudflare的数据显示,快手的竞争对手——TikTok成为2021年全球访问量最大的互联网站点,击败去年的NO.1——谷歌。TikTok凭借超10亿的全球月活,与Facebook旗下Instagram并肩成为全球第五大社交应用。有媒体认为,2021年抖音海外TikTok的广告收入或高达40亿美元,2022年广告收入计划翻三倍达成120亿美元。

“2021年对快手来说是变革、进步和增长强劲的一年。2021年四季度,快手应用平均日活跃用户和月活跃用户均创历史新高,进一步提升了我们在线上营销领域和电子商务领域的市场份额。我们年内进行的组织架构调整以及对成本费用的管控极大提高了我们的运营和商业化效率。”快手联合创始人兼首席执行官程一笑表示。

快手曾在2020年5月、2021年7月先后进行架构调整,2020年9月,快手吸取抖音经验,将主站由双列模式更改为双列和单列上下滑的两种浏览模式。2021年9月,为增强自身在运营、变现及效率方面的各项核心能力,快手再次进行重大组织架构调整:以事业部为闭环,替代了此前的职能型架构。包括研发、数据分析等在内的中台职能型部门中,涉及与业务强相关的,都将按加强业务闭环的方向,对应拆分至各业务事业部。

此外,快手管理层方面也变动频繁。快手原运营部负责人、高级副总裁严强在2021年10月24日离职。2022年1月,原首席财务官钟奕祺宣布退休,由前欢聚集团、前作业帮的CFO金秉接任职位。

除进行组织架构调整外,还有战略调整。快手CEO程一笑表示,快手对降本增效一直抱有很大的决心,并已第三季度开始付诸行动。对于海外业务,快手将不同地区的APP进行整合,对北美市场的巨额补贴暂缓,转而集中打入东南亚和拉美等地区的市场。对于国内市场,快手打造生态闭环和商业循环,优化收入结构和成本结构,提升变现能力,促进营收增长。

快手的降本增效战略取得不错的成绩:财报披露,2021年第四季度毛利为101亿元,占全年毛利的30%。销售及营销开支占收入比率呈下降趋势,2021年全年四个季度的占比分别为68.5%、58.9%、53.8%和41.9%。第四季度较上一季度的销售及营销开支下降约8亿元,占总收入的百分比由2021年第三季度的53.8%下降至2021年第四季度的41.9%。同时,快手的年内净亏损情况也有好转,2021年、2020年的年内亏损分别为781亿元、1166亿元,亏损额较上年减少33.1%。其中,2021年第四季度亏损62亿元,远小于2020年同期亏损193亿元。

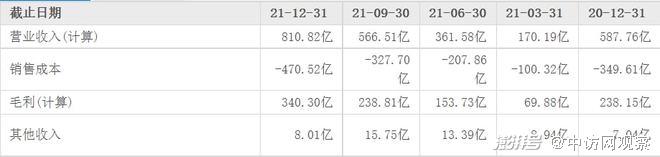

不仅成本结构得到调整,快手的收入结构也在2021年后半年得到优化。2021年线上营销服务收入及电商交易总额同比分别增长95.2%及78.4%。2021年第四季度营业收入为244亿元,相较前一季度205亿元的营收增加了近39亿元,并且远高于2020年第四季度的营收额和涨幅程度。其中,第四季度的线亿元,其他服务收入(主要是电商)约为5亿元。

安信证券分析师焦娟,认为快手经营数据超预期,预计2023 年快手将初次实现季度扭亏。并给予快手未来目标市值 3555亿元,目标价 103 港元,维持其“买入-A”评级。

快手此前的激进扩张时期积累的问题渐渐暴露,比如公司内部联动不足导致整体变现转化较弱,营销费用不断增加但活动未带来持续性流量,海外业务不如预期等。2021年年中后,快手高层意识到了这些情况并开始着手解决,在海外业务方面,主要表现为调整海外业务和裁员。

2021年8月,快手国际化事业部进行了产品合并,将Kwai中东和拉美,与主打东南亚市场的Snack Video这三个APP合并成一款产品——Kwai。此外,组织架构也进行了调整, 原本独立团队被整合在统一的产品和运营体系中。在人员和待遇方面,快手进行了一系列裁员和福利削减。

受存量竞争浮躁心态影响,在2020年-2021年年中期间,快手新增员工超万名。新增员工速度过快,组织结构和业务调整思路没有跟上,造成部分人力资源浪费。此外,有些新员工以2-3倍薪资挖进来,无疑使快手增加了大量的人力成本。

有关人士在脉脉上透露,快手从2021年底开始进行较大范围的裁员,缩减编制。涵盖快手四大事业部,个别团队裁员比例高达30%,部分业务线被取消,国际业务率先开始裁员调整。快手回应称,此为例行业务调整。

有员工对此极为不满,透露不仅N+1补偿有的人无法拿到,而且临近年底被裁员就拿不到年终奖、股权的福利。

财报显示,2021年四季度雇员福利开支为8.9亿元,快手雇员福利开支相较三季度减少了4000万元,为5年来首次降低。与之相反,2021年一季度到四季度,快手的外包及其他劳务成本支出分别是2.7亿元、3.4亿元、4.2亿元、4.6亿元,呈上升趋势,且第四季度的该项费用占当期全职员工福利支出的52%。

值得一提的是,在最新的2021年年度财报中,快手并未披露人员数量、海外业务等相关数据。

尽管快手在2021年经历了一系列变革和调整,但日活仍是硬伤。财报显示,2021年全年一、二、三、四季度,快手平均日活跃(DAU)分别为2.95 亿、2.93 亿、3.2 亿、3.23 亿,增速不佳。有统计公司指出,抖音2020年的日活就已经超6亿了。无论是DAU还是平均月活月(MAU )数据,抖音都远高于快手。除了抖音外,行业黑马——“腾讯短视频”的DAU也后来居上超越快手。

据中国互联网络中心发布的第49次《中国互联网络发展状况统计报告》,截至 2021年 12 月,我国网民规模达 10.32 亿,网络视频、短视频用户使用率分别为 94.5%和 90.5%,用户规模分别达9.75 亿和 9.34 亿。可见,目前的短视频行业新用户开发已近极值,快手很难在这方面继续有所突破。不仅如此,快手已有市场还面临着对手挤压、抢夺的问题。

抖音推出“抖音极速版”以此发力下沉市场,冲击快手的市场份额。原本在一二线城市主场的抖音开始走向三四线城市的用户中,并取得了不错的成果,抖音极速版已实现2.37亿MAU。然而,快手走向一二线城市的路途并不顺利。

相较于抖音的公域流量+完全系统算法推送模式,快手更偏向于私域流量和社区打造。依据快手的算法逻辑,平台上博主需要前期投入大量资源,建立自己的私域流量,产生自己的圈子,与其他主播联合制造家族式影响,特别考验粉丝粘性。在“快时代”的今天,一切都处于快速变化中。快手如此依靠用户粘性来提升私域流量变现能力,长期以往并非明智之举。

快手的收入主要由直播、线上营销服务与其他业务(含电商、游戏等)三个板块构成。2021年,线上营销服务收入取代直播收入成为快手第一大收入来源。财报披露,2021年全年线年的37.2%上升至52.6%。同时,2021 年广告商数量同比增长超 60%, 2021 年品牌广告收入同比增长超150%。

然而,对于快手用户来说,体验感却变差了。黑猫投诉上显示,截至2022年4月6日,快手已有投诉量63959件,已完成50962件。

被投诉内容主要有,电商不发货不退款、快手平台投放广告涉及诈骗、消费者在平台上购买的商品有质量问题、无法退还保证金等各方面问题。

快手能否实现2022年转亏为盈的目标仍是未知。毕竟,快手想要接得住又留得下前两年花费巨额营销费用带来的用户流量,还需再打磨打磨自身才行,不要捡了西瓜丢了芝麻才好。本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问。

- 本文固定链接: https://douyinkuaishou.cc/?id=32708

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论