1月14日,国内短视频平台快手通过港交所聆讯,预计2月第一周正式上市。而从快手被爆上市以来,就获得了投资者们的集体关注,在老虎社区的一项调研中,约有88%参与者都选择会打新快手。毕竟港股打新是个不容错过的赚钱机会,比如去年赴港上市的泡泡玛特、农夫山泉、思摩尔等头部新经济公司至今累计涨幅均在100%以上。

但打新之前,最重要的还是要阅读招股书,通过招股书来判断公司的潜力及未来的前景。那快手的招股书都有什么亮点?

快手最新更新的招股书显示,2020年前9月,快手的营收同比增速达到了49%。而直播及线%的营收来源。

从收入角度来看,直播业务收入一直是快手的主要收入来源,随着平台内容的丰富和直播行业的不断发展,用户的对直播的消费意识不断增强,截至2020年9月30日,快手直播平均每月付费用户达到5990万人次,直播每月付费用户平均收入为47元,这个人均打赏数据,比绝大多数付费视频网站的会员费要高出不少,也充分说明了虽然快手下沉,但“老铁们”的消费能力也不容小觑。

不过近两年随着广告和电商的收入的增长,快手的营收结构不仅仅在依赖于直播,所以直播收入占总收入比例从2017年的95%下降到了2020年9月的62.2%。

拿线日,快手线上营销服务即广告收入占总收入的比例从4.7%跃升到32.8%。快手应用的每日活跃用户贡献的平均线年的人民币42.3元。按半年计,快手应用的每个日活跃用户的平均线月30日止六个月的人民币50.9元。

从上面两方面的营收来看,快手的主要护城河,还是来自于下沉市场的老铁们,这些一开始被说“土”与“low”的人们,把快手送上了全球第一大直播平台的宝座。但虽然营收额暴增且结构越来越健康,但快手的利润,却如同过山车一般。

快手在2017年实现盈利6亿元但是2018又亏损5亿元,2019年公司盈利6.8亿元,但是截至2020年9月30日,快手亏损89.4亿元;而去年同期快手盈利16.6亿元。

根据第三方的数据,抖音上线年后,日活数据便超越快手,在使用时长上也是碾压,快手在抖音的阴影下,呼吸不免有些局促。为了应对竞争,快手整体从佛系转向狼性。于2019年一季度召开了“重庆会议”,开始展开组织和战略变革。从营销费用上看,2020年前9月,快手的销售费用就达到了198亿元,同比暴增256%,销售费用竟然占到了营收48.8%的比重!

广告这钱花的值不值?从招股书来看,快手的广告费还是卓有成效的。2020年8月,快手极速版自正式推出起仅一年内平均日活跃用户突破1亿。快手应用的平均日活跃用户由2019年的1.756亿增至截至2020年9月30日止九个月的2.62亿人。 快手应用每位日活跃用户日均使用时长由2019年的74.6分钟增加十分钟以上至截至2020年9月30日止九个月的86.3分钟。

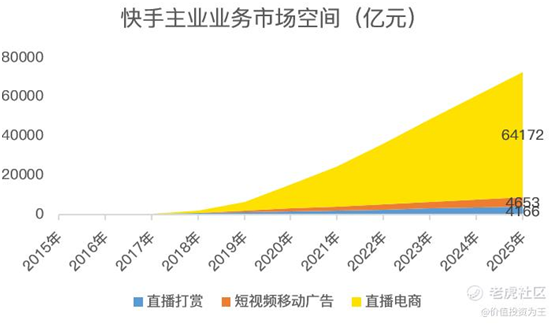

根据艾瑞咨询数据,2019年直播行业的市场规模为1400亿元,预计2025年将增长至4166亿;短视频移动广告市场规模将从2019时的814亿增长至2025年时的4653亿;直播电商规模更将在2025年增长至6万亿,较2019年增长15倍,由此可见,快手所在的行业增长无限,而刚好,快手是绝对的龙头之一。

总结来说,快手的用户增长、营收增长数据确实非常漂亮,可以说不愧是下沉市场的短视频之王,但直接烧钱买用户就未必是长远之计。目前快手估值已经到了近千亿,正好最近南下资金引发港股热潮,打新还是很值得一试的,毕竟是短视频第一股,放眼全球这样的下沉市场巨兽也不多,快手这只巨兽或许真能像拼多多一样,乘上东风,扶摇直上九万里。

众所周知,如果遇到热门打新项目,市场融资额度容易紧缺。此次快手招股,老虎证券提前准备超百亿额度,而且近期将推出20倍杠杆打新活动,希望帮助港股玩家提高中签率,在这场打新‘狂欢’中更好吃到“肉”。20倍杠杆意味着1万元可放大为20万元,提高资金使用效率从而有效提高中签率。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)

记者调研发现,大量岸电设施建好后晒太阳,不但造成建设资金浪费,还让港区大气和噪声污染难以消除,这一长江大保护的重要基础设施不能完全发挥作用。

中国五矿以实施国企改革三年行动为契机,不断提升含金量,竞争力、创新力、控制力、影响力和抗风险能力切实增强,加速迈向世界一流。

- 本文固定链接: http://douyinkuaishou.cc/?id=22563

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论