与黄峥、张一鸣的“功成身退,事了拂尘去”不同,宿华辞任时的快手正处在焦灼的竞争中,宿华某种意义上是让贤而不是退休。

如果从2020年初抖音反超快手算起,两年的时间里宿华仿佛是陷入了一个珍珑棋局中,快手的数据起起落落,但却进退不得,无招可使。

快手进入短视频领域,至少要比抖音早3年,为何先发优势被反超,高强度竞争的短视频领域里,快手到底犯了什么错误?

一个有意思但是很少有人提到的角度是,快手的烧钱效率不行,这在竞争激烈的行业中往往是致命的。

2020年春节快手拿下了春晚赞助,但也就是在那年的1月,抖音宣布DAU达到4亿,但快手扭扭捏捏地宣布了DAU实现超过3亿这一并不理想的战绩。

春晚的赞助成为了快手历史上的一大败笔,因为市场投入回报效率低,快手在亿级别的DAU争夺上,明显落后。

尤其是,2019年冬季快手刚宣布了要摆脱佛系、全面狼性,重要战役的失利对于快手的士气也是一种打击。

周杰伦是互联网一个神奇的现象,比如腾讯音乐因为手握周杰伦版权,导致在和网易云的争夺上占尽了上风。

市场传言,快手签下周杰伦花了4亿元,但从2020年5月到当前周杰伦入驻快手的2年半时间里,一共发布视频121条,直播6次,其中视频大多还是周董自己的宣传预热,谈不上真正的短视频内容。而周杰伦在快手第一次声势浩大的直播,时长仅为30分钟。

周董是流量密码,也是代言魔咒。坊间有笑谈,周杰伦代言的品牌大多在后来发展的并不好。从这样的一个角度来看,周杰伦和快手的合作就有点玄学的意味了。

不仅是周杰伦代言和春晚这种关键节点,实际上快手每年都要花费大量的广告费用,但由于整体回报率低下,导致了增长幅度非常有限。

其它公司做得起来,是人家整个公司扑上去。“股东都扑上去,损失的每一分钱都是它自己的钱,那才有可能。否则做不好买量业务,这不是腾讯的核心竞争力。”

“以后大家不要跟我说什么买量的故事,我已经不信这个了。”马化腾说,就算别人能成,也不适合腾讯,“这个东西让别人去做,我们以后不做买量的事情。”

近期,快手发布了2022年第三季度财报,一个数据不得不说令人关注,那就是平均日活用户数据达到3.63亿,去年这一数字是3.2亿。

这个数据和当年快手赞助春晚的数据差不多。2020年春晚过后,快手宣布日活破3亿,没想到,三年时间里快手还在这个量级。即便是如今的这多出来的6000万日活用户,还有不少是海外的用户增量。

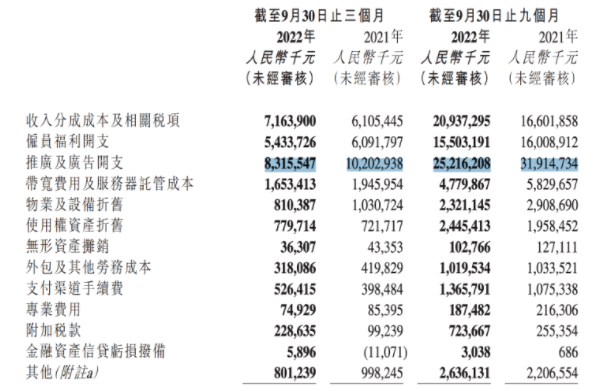

快手绝大多数的营销开支都用于广告。去年前九个月的广告支出达到了319亿元,今年这一数据为252亿元,节省了将近70亿元。

快手不仅国内市场陷入焦灼,海外市场的反复失利也让其丢失了信心。粗略统计,快手从2017年开始已经有4次大规模出海的行动,上一次还是宿华亲自带队,并喊出了100亿投入的口号。

在一篇广为流传的文章里提到,张一鸣在海外市场的策略是“不留空挡,全面压制”。这就给快手在海外市场制造出了巨大的阻力。

字节的海外变现也分为了四个阶段,即无脑砸资源、内容生态建设、拐点降临、品牌建设和商业化,其中拐点降临非常重要,拐点降临之前犹如夜行船,完全的黑暗中摸不到方向,极其考验操盘者信心——是否能够坚定地往里砸钱,并相信和等待拐点降临。

当然,拐点降临并非一味等待,技术层面上则是提高ROI,即通过内容建设把第一阶段的资源投放利用率提上来,通过资源优化以及内容建设来提高投放回报率,以达到拐点能够降临,以及提前降临,这个过程中信心是定力,回报率等一些列动作是技术手段。

没有信心就是战略摇摆,那么一系列的动作都是浪费;如果只是有愿景、信心,却没有提高投放的ROI,那就是傻烧钱。

快手的出海更早,早在2017年快手便开始海外市场的推广,彼时抖音刚成立一年不到。

战略分散指的是快手在海外推出了多个产品,包括kwai、zynn、Snack Video,导致了品牌的分散,多个地区和市场最终没有形成合力。

战略摇摆指的是在海外多个市场是否要跟进,是否要咬牙坚持投入等问题上不够坚定。雷锋网的报道中提到,快手“海外一直是战略上的问题,每次都不够坚定,每次都没想清楚,迈了半步就缩回去了。”

说实话,战略摇摆是比战略分散更加严重的问题,这意味着人力、资金的投入,进入了“投和不投”反反复复的状态,不仅钱都打了水漂,人心也会被摇散。

快手4次出海的失败,每次都是巨额的资金消耗,上一次是宿华带领的出海,启动之时喊出了海外市场投资100亿的口号。

对于程一笑来说,要么放弃出海,坚守国内市场,要么就是找一个市场死磕,打出样板出来。目前,快手的策略是由马宏彬进行第五次出海,但明显诉求更明显的是减少亏损。

第三季度的财报显示,快手海外单季度亏损16.9亿元,去年同期是28.5亿元。截至目前的9个季度来看,快手海外市场亏损51.4亿元,去年同期是95.7亿元。

如今的格局,以内容和流量为代表的微信视频号,以及以淘宝直播、多多视频、小红书为代表的有强烈的带货目的的平台,都在以非常快的速度发展,甚至可以说,快手早就丢掉了第二的位置。

如果是按短视频的流量来看,视频号已经妥妥地超过了快手。Questmobile数据显示,目前视频号的月活规模达到了8.13亿,比抖音(国内)和快手的月活数据都要高。

视频号上线年视频号人均使用时长超35分钟,较2020年增长84%。而在腾讯公布的2022年Q2财报中,视频号总用户使用时长超过了朋友圈总用户使用时长的80%,日活跃创作者数和日均视频上传量同比增长超过100%。

淘宝作为短视频、直播带货更加具有侵略感的平台,正在大量引进短视频博主。李诞、罗永浩,这些头部的短视频博主正在引入到淘宝的平台中,和快手电商形成竞争。

此外,小红书和多多视频等平台,也正在成为快手的新的竞争对手。这两家的平台规模也不可小觑,小红书的月活早就超过了2亿,拼多多的月活已经超过了7亿。而后者拼多多,在今年上半年上线多多视频,正式将短视频引入到拼多多的商业体系。

无论是流量上,还是商业变现上,快手都开始面临着老大老二打架,自己作为第三可能面临被淘汰的局面。

- 本文固定链接: http://douyinkuaishou.cc/?id=49740

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论