不论最终结果如何,2020年,眼下风光无限的抖音以及它背后的字节跳动,麻烦不小。

“抖音火山版”把巨头级APP笼络到一起,是典型的“收缩”聚力打法——这已经是字节跳动第三次“收缩”,这一次或是在内外部不利因素下面对下沉市场的一种无奈应对,但拳头级产品的“收缩”可能并不能帮助抖音赢得下沉战役的胜利,甚至还会“赔了夫人又折兵”。

统一后台支撑、不断流水线式地上线各种APP、通过市场优胜劣汰,偶尔冒出几个优秀产品……多年来,字节跳动的这一套APP工厂模式蜚声互联网,小巨头搅动大池子。

然而,到“抖音火山版”为止,字节跳动的APP工厂模式似乎在宣告不太可行。

抖音+火山的组合本质是一次战略收缩,用更统一的品牌的来试图形成更强有力的竞争力,在这之前,字节跳动已经经历了两次各有不同的“收缩”,三次“收缩”每一次都在蚕食APP工厂的根基。

对字节跳动而言,内容、信息始终是老本行,APP工厂最早的突破也是从这一块开始,那个被封杀的内涵段子可以说是APP工厂的得意产物,也是早期的典型产品。在这个领域,今日头条有很多尝试,例如盛极一时的悟空问答,巨资大挖知乎墙脚;微头条直指微博,倾注大量资源扶持。

随着悟空问答的冷却,微头条不温不火、靠流量和大V撑着,看起来,字节跳动最后事实上放弃了内容形态的多样化尝试,收缩回信息流、短视频等少数几个板块。

这一次的背景,是字节跳动不再盯着知乎、微博这些内容老玩家,而开始凭借平台本身的用户规模在内容、信息之外做多元化突破。

凭借平台级的用户量,字节跳动做电商、做金融、做社交,原本也在情理之中,毕竟大用户量在这些领域有直接的优势。

但可惜的是,用户量只是一个开始,APP工厂生产出来的诸如多闪之类的新产品,有强力的资源导入,最终并没有掀起什么风浪。如今的字节跳动,在电商、金融、社交等领域,似乎都老实了许多,APP工厂的突进被中止,几个产品刚刚露头就少有声量。

短视频已经被证明是内容赛道的核心战场,在内容形态多样化、平台多元化的尝试最终都收缩后,字节跳动自然而然盯住了自己仍然占据优势的主业。

只是,如果抖音与火山都能合并,是否意味着整个字节跳动的大多数产品都能被合并,一个以不断孵化独立、优质APP为目标的模式是否在根本上失去导向?是否意味着APP工厂在最后的阵地——内容领域的优质APP筛选和输出本身就是欠完备、欠周全的?

两个内容领域的拳头产品“收缩”成一个来应对外部竞争,字节跳动APP工厂最后的根基动摇,“APP工厂”模式在三次收缩后正宣告某种失败。

字节跳动为什么要把火山某种程度上“并入”抖音造成APP战线的“收缩”?要知道抖音用户规模行业第一,带有下沉属性的火山发展也还凑合。

这样的第三次“收缩”,实属向下沉市场寻找增量的逼不得已,既有外部原因更有内部原因。

数据也在支持这一点:公开市场数据显示,目前快手与抖音的用户重合度高达46.5%,而一年前这个数据仅为18.7%,二者竞争之激烈可见一斑。

而这其中,快手的加速上行也表现得很明显,早在2019年7月,快手在其首届创作者大会上就宣布一二线万,一二线城市已成为其新的增长点。

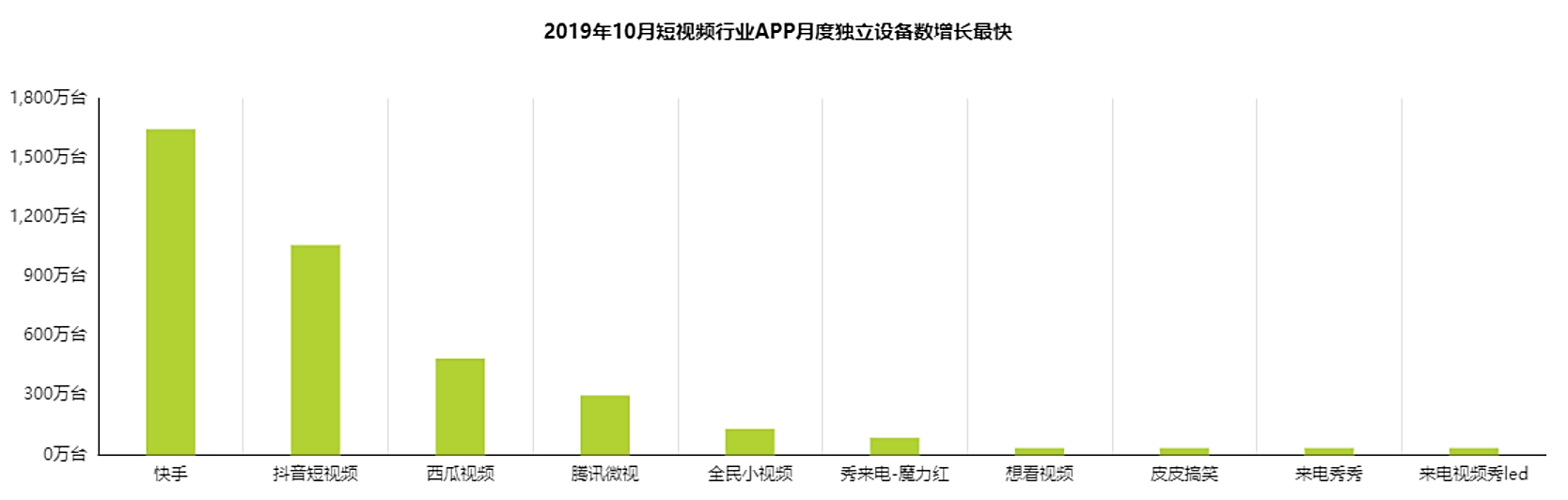

在艾瑞网最新的数据统计中,2019年10月,快手月独立设备数增长远大于抖音,显示强劲的追赶势头。

快手的“佛系”在2019年年中被彻底放弃,老铁们的能量爆发出来,宿华在各种场合都表现出与过去不同的某种狼性。10亿红包狂撒鼠年春晚,抖音不是出不起这个钱,可以猜测抖音内部一定有相关的决策分析,但最终放弃了与快手的争抢。

也许抖音有别的考虑,但快手巨额资金砸下去,在没有别的可以匹配的对应策略情况下,这无疑会对抖音形成直接的冲击。

强推“抖音火山版”能多大程度抵消春晚10亿红包的冲击,是存在很大疑问的,但无论如何,字节跳动不能什么都不做,对抗10亿+春晚的搭配,可能也只有献祭火山给抖音能做市场量级的匹配了。

在与火山品牌合并前,针对下沉市场,抖音曾经推出过一个“抖音极速版”,主要特征有两点:红包补贴裂变拉新,在下沉市场学习“趣头条式”的以金钱拓市场的模式;在“关注”界面,采用了快手的双列点选展现方式,而不是抖音旧有的模式。

事实上,抖音在短视频阵营中,一向被称作有“逼格”的APP,现金拉新已有放下身段、加入俗套的下沉市场套路的嫌疑。

然而,开山鼻祖趣头条都面临困境,抖音极速版很可能不达预期,否则抖音也不至于在这时候祭出另一个干得还不错的火山小视频做品牌合并。至少,“抖音极速版”还是太慢了,在快手来势汹汹时,直接把火山的存量用户拉过来,做小学数学的加法,显然更快。

可以说,字节跳动把经营多年的火山委身嫁给抖音,这样的产品“收缩”一定下了很大的决心。

被市场和竞争对手倒逼做出的决策,能多大程度实现目标,必然是存在很大疑问的。

而且,按各自披露的最新数据,在2020年的第一个月,抖音的日活已经达到4亿,快手也完成了春节前3亿日活的目标,抖音领先于快手,一个领先的产品还需要抱团取暖,只能证明抖音内心并不安稳,它的流量焦虑仍然很重,某些抖音自己知道的劣势在困扰着它。

而仅从公允的第三方来看,在“下沉”这件事上,字节跳动搞“收缩”的麻烦可能有三点:

快手为什么在下沉市场表现更好,除了“土生土长”瞄准老铁们起家,在产品属性上的社区属性更强也功不可没。

下沉市场人群对短视频的需求中,相互分享、炫耀、表现自己的因素要比一二线城市更为强烈。在沉重的工作压力下,一二线城市用户对产品的需求更倾向于刷一刷或者自拍减个压。

“玩快手、刷抖音”是坊间对两款产品的不同描述,一字之差反应了产品属性的很大不同。

当一屏接一屏刷过去、“孤独式玩法”的抖音想要进入下沉市场,在解决用户社区需求方面将首先暴露可能的劣势。

除了进击下沉市场,商业化也是短视频大战的另一个现实角力点,只不过商业化是各凭本事,没有直接的冲突。

抖音在商业化上同样动作频频,亦在不断修正自己过去的一些做法,显示不同商业化导向。

1月9日,抖音宣布自2020年1月起限制购物车视频发布频次,粉丝数低于1000的账号每周只能发布1条带购物车视频,粉丝数在1000-3000、3000-10000、10000+的账号每天发布上限分别为2条、5条、10条。看似“限制”,事实上更在放宽,过去发布购物车视频的粉丝下限为8000,这次门槛大大降低,更多账户都可以加入到购物车大军当中来。

相关规则,抖音已经反复调整了好几次,包括进入购物车后是停留在抖音还是直接导向购物界面剁手,都进行了权衡。

抖音的某种“纠结”,基于两个原因:一是竞争对手快手一向被称为“短视频+电商”的王者级玩家,直播卖货频道也比抖音早,这给用户量更大的抖音带来了无形的压力;二是字节跳动设下的巨额营收目标,很大一部分压在了王牌产品抖音身上,其肩负“大哥”的责任。

但是,抖音起家依靠的是小清新、逼格式的生活方式,种草号太多用户体验势必受到很大影响,快手电商做得好因为它没有产品调性上的负担,由此,抖音的规则纠结当然可以理解。

而这种商业化对比,到了下沉市场会更严重。抖音的产品体验在下沉+商业化方面会面临更大的挑战,怎么取舍似乎都不太对。

火山小视频在短视频整个排行榜上虽然相较于快手差很远,但也是靠前的APP。抖音+火山的融合品牌,声势浩大,抖音一二线,火山三四五六线,像是一对“完美组合”。

只是,这样的“完美组合”颇有些怪异,一个讲究调性,一个出身“下沉”,所谓“抖音火山版”到底是怎么个“火山版”法,两个产品有哪些融合,以抖音为主品牌到底如何体现出来?如果只是“友情冠名”,这样的“收缩”聚力又有多大意义?

即便字节跳动有一系列复杂、精妙的安排,这种在快手冲击下牺牲APP工厂模式的品牌融合成功了,固然可以让字节跳动的短视频业务再上一个台阶,搞出一个巨无霸,然而,如果加上火上小视频,抖音仍然不能在广袤的下沉市场抵抗快手,甚至因为品牌的融合而逐渐失去火山小视频的市场认知,字节跳动可能因此“赔了夫人又折兵”。

总而言之,被下沉市场倒逼的“抖音火山版”品牌融合已经是字节跳动的第三次“收缩”了,这样的收缩要真正实现目标还面临不小的挑战,甚至带来APP产品毁损的风险,只能佩服字节跳动的勇气,并祝它好运了。

作者:沙师兄,经济管理硕士,某互联网公司COO,四年半管理经验,运营过百万、千万、亿级用户产品。微信:shashui007,微信公众号:ITshayan。

- 本文固定链接: http://www.douyinkuaishou.cc/?id=6252

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论