5月27日,快手与京东官宣合作,意图联手打造“短视频直播电商”新生态,而这也被视为618前夕电商竞争白热化的又一信号。

尽管快手方面宣称,其与阿里、拼多多的合作仍将进行,但此番“握紧”京东的快手,无疑将借助深度联姻补齐供应链不足,其意义非凡。京东也将借快手直播带货能力持续切入“下沉市场”,这也和淘宝联手抖音的思路如出一辙。

在业内看来,快手京东深度合作,也让阿里、京东、拼多多等电商巨头“三国杀”格局日益明确,更有人认为,快手“倒向”京东后,将成为阿里巴巴及淘宝直播的头号竞争对手。

据新京报报道,5月27日,快手科技与京东零售集团正式签署战略合作协议。双方将在快手小店的供应链能力打造、品牌营销和数据能力共建等方面展开合作。

据悉,这一合作将于今年京东618和快手616品质购物节期间落地。在今年6月16日至18日期间,部分快手达人直播带货的商品将来自京东自营。

快手相关负责人介绍称,双方最重要的合作是零售供应链合作,京东零售集团将通过供应链合作的方式把京东零售优势品类提供给快手平台,双方共建优质商品池,由主播自由选品销售。

“之所以和京东合作,是因为快手用户对于品牌和高品质商品有极大消费需求,且快手电商正在从源头好物基础上向品牌扩张边界。”快手官方表态。

此外,双方将加强品牌营销能力共建,快手进行主播直播及短视频营销推广时,京东零售将提供联合营销及履约能力,提升双方品牌核心竞争力。双方还将基于京东零售对购物行为数据以及快手对短视频、直播、直播电商行为数据的理解,探索精准营销能力共建。

在业内人士看来,快手此举,也是补足其供应链不足的问题。资深人士认为,快手上聚集的中小电商相对比较多,并不能带来太多的收益,只有聚集了足够的品牌商家,成为像阿里、京东一样的电商平台,才能有话语权,进而获得流量费、广告费,以及通道费。如果自建速度比较慢,合作也是较好的选择。

业内分析认为,短视频平台做直播电商发展这几年,流量明星带货的模式正在走入瓶颈,而通过品牌带货才是实现流量变现的有效途径。

从近期成功的案例看,携程董事局主席梁建章在直播平台上售卖旅行套餐再到董明珠快手直播首秀火爆,无不体现品牌商家对直播电商的强大推动力。

数据显示,5月10日,快手与格力联合举行的格力电器专场直播活动中,3小时成交额突破3.1亿元,平均客单价超3000元。梁建章在直播平台上售卖旅行套餐撬动6000余万酒店GMV。

在快手电商今年推出的超级品牌日活动中,前7场成交额达到6.2亿,吸引了李宁、美特斯邦威、阿迪达斯、完美日记、宝洁等品牌加入。

据国泰君安证券分析,表面上看,电商直播拼的是头部主播和平台流量,但实际上,各大平台拼的仍然是谁有更强大更优质的商品供应链系统。于很多消费者而言,看明星直播也罢、冲动消费也好,促成下单最关键的原因离不开“全网最低价”五个字。

而不少品牌商董事长直接现身直播,其效果也会比头部KOL更好,对产品价格的把控力也会更高。

“摆脱头部主播模式,从网红带货到全民带货,从信任主播到信任产品,是未来电商直播行业发展的必然方向。”国泰君安证券研究指出。

值得注意的是,这并非京东和快手的首次合作。早在19年618,快手就曾携7亿铁粉助阵京东。

据国泰君安证券分析,在行业看来,电商和短视频平台的合作并不稀奇,而这次京东选择“长期”牵手快手才是看点。

“对于京东而言,竞争对手淘宝直播做的风生水起,遥遥领先。京东虽然此前也曾在直播等内容上试水,但内容毕竟不是京东的强项。和快手的合作,在某种程度上补足了内容流量的缺口。”

这也意味着,在直播带货风潮兴起之际,京东牵手头部短视频的平台、强化双方合作,似乎也成为必然的选择。

一方面,从发展历程看,快手已经成长为头部的短视频平台,具有较强的流量优势。据36氪报道,2019年快手电商交易额约为350亿元,这还不包括不可监测的交易数据(即主播将用户导向自己的微信,通过个人微信完成交易的部分);2020年,快手电商业务GMV目标为2500亿元。

对比而言,2019年淘宝直播累计用户达4亿,全年GMV突破2000亿。这也意味着,快手电商存在着赶超淘宝直播的能力,京东牵手快手,无疑将在直播电商领域实现赶超。

另一方面,京东自身都在强化切入下沉市场的布局,快手的加盟,也将为其“下沉战略”增加强有力的支持。

根据QuestMobile去年5月发布的下沉市场报告,在中国全互联网应用中,快手以7185万的成绩位列下沉市场MAU(月活用户)增速第二名。

今年初举行的2019年京东零售表彰大会上,京东零售集团CEO徐雷明确表示,2020年京东零售的主基调是“有质量的加速增长”。他还提出,“未来三年,将在下沉新兴市场再造一个京东零售!”

为了实现这一目标,京东采取了线上线下同步走策略,线上依托京东主站和京喜业务,线家京东电脑数码专卖店、超过1.2万家京东家电专卖店及100多万家京东掌柜宝合作门店,同时结合京东物流的“千县万镇24小时达”计划,以及京东数科的金融服务,全面拓展下沉新兴市场。

值得注意的是,尽管此前快手都支持淘宝和京东的引流,同时快手也宣称其与阿里、拼多多的合作仍将进行,但深度联姻京东之后,阿里、京东、拼多多三大电商巨头“三国杀”的竞争更加激烈和白热化。

以下沉市场为例,这两年,三巨头的动作不断,目标是实现下沉市场份额的占取。早在去年双十二前夕,聚划算上线“百亿补贴”活动,不仅登上淘宝App核心展示区的“六宫格”区域,还在春节期间开启了声势浩大的补贴活动,总规模达20亿元。

今年3月,阿里巴巴上线了淘宝特价版,定位是“消费分级”下的产物,首页轮播推广的几乎是价格在7.8元、8.8元的包邮产品,这一动作也被视为直接针对拼多多投下的“战书”。

从营收、用户活跃度等相关指标看,三家巨头的比拼几乎不相上下,这也意味着,任何一家都会被其他两家个别领域的优势赶超、并进行重新排位。

比如在营收方面,2020年一季度,京东继续领先于阿里(1143亿元)和拼多多(65亿元),以1462亿元排名第一;由于拼多多目前体量较小,其营收同比增速达到43.9%,高居第一。

在活跃用户数上,拼多多通过下沉市场的低价策略和一二线城市的百亿补贴双管齐下,截至3月底,拼多多年度活跃用户数已达6.28亿,与阿里(7.26亿)的差距缩小至不足1亿。同期,京东年度活跃用户数仅为3.87亿。

今年一季度,阿里国内零售年活买家数增长了1500万,低于同期京东的2500万与拼多多的4300万。

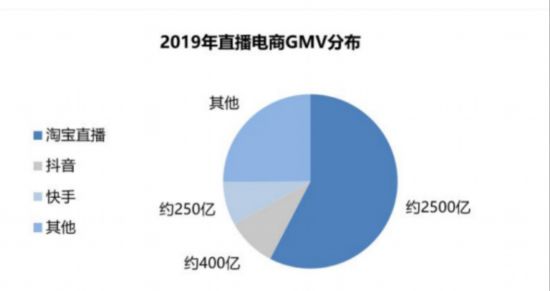

不过在GMV数字上,阿里仍然具备绝对优势。据国泰君安零售团队统计,2019年,淘宝直播预估实现年GMV2500亿,占比达58%,而抖音直播和快手直播的GMV则预计分别为400亿和250亿,差距颇大。

此外,新的玩家开始杀入直播电商的赛道,后浪席卷而来,也让跑在前面的老大们倍感压力。比如直播电商领域,快手、B站、抖音为代表的视频平台发展迅猛;而在“私域流量”概念推崇下,微盟、有赞、云集等社交电商持续吸粉;本地生活、生鲜、跨境、母婴等垂类电商则各占优势和市场。

拼多多创始人、董事长兼CEO黄峥这样描述一个即将到来的电商世界。“过去世界的某些维度在被重构,一些规则也在被改写,这股席卷全球的力量将从根本上永久地改变我们所生存的世界。”

- 本文固定链接: https://www.douyinkuaishou.cc/?id=49023

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论