在整个圈子都在喊互联网流量红利殆尽的时候,作为时代宠儿的短视频却异军突起,成长成为新的流量巨鳄。

在整个圈子都在喊互联网流量红利殆尽的时候,作为时代宠儿的短视频却异军突起,成长成为新的流量巨鳄。紧接着,抖音与快手这两大巨头,也相继展开了自己的商业化运作,而短视频电商无疑是其中至关重要的一环,在过去的2018年,两家公司也取得了丰硕的战果。

事实上,视频电商并不是什么新鲜事物,多年前充斥在各大卫视的电视购物其实就是视频电商的1.0时代;往后,阿里和京东分别与优酷土豆和爱奇艺试水视频电商,主打“边看边买”理念,通过内容上弹出的超级链接实现对电商平台的导流。这一时期可以被誉为是视频电商的2.0时代。

从目前短视频电商的发展情况来看,快手和抖音的短视频电商似乎是引领了视频电商的3.0时代,尤其是与2.0时代长视频与电商平台结合,短视频与电商似乎呈现出更大的商业价值,不过这一形态线版本吗?

电商平台+移动在线时代没能实现太大的突破,就目前看来,优爱腾们的收入更多还是来自于广告和会员收费,在电商方面成效甚微。

那么短视频电商是否会重蹈覆辙呢?从多个维度来看,二者有相似的地方,但同样也有着泾渭分明的个性化特征。关于它们各自的电商化能力其实可以用下面这个公式来解读:

从共同特征来看,长视频短视频都有着庞大的用户流量和用户使用时长。只不过,相对于PC互联网就已经存在的优爱腾,快手、抖音绝对是不折不扣的新事物,在增长速度以及增长潜力方面,短视频无疑具备较为明显的优势。

从产品属性来看,长、短视频满足的都是用户的泛娱乐化属性,二者虽然内容形式不同,但由于相似的功能属性使得它们更像是互为替代品的关系。

知名自媒体人罗振宇在他2018年的“跨年演讲”中提出“国民总时间”的概念。他认为时间会成为商业的终极战场,时间是绝对刚性约束的资源,一分一秒也多不出来。

事实也的确如此,移动互联网时代的竞争,归根结底其实还是对“人”的竞争以及对流量的竞争。然而人的时间注定是有限的,这就决定每个人所使用的某一属性APP也是有限的,如何能够争取到更多的用户时间也成了各个平台竞争的着力点。

从DAU和用户时长的比较来看,根据快手在1月28日首次发布的年度内容报告显示,2018年,累计有1.9亿用户在快手发布作品,全年点赞数逾1400亿,使用总时长突破500万年。此外,截至2018年年底,快手DAU(日活跃用户数)已由1亿增长至1.6亿以上。

抖音方面,根据抖音发布了《2018抖音大数据报告》。报告显示截至2018年12月,抖音国内日活跃用户数突破2.5亿,国内月活跃用户数突破5亿。抖音国内用户全年打卡2.6亿次。根据中国新闻史学会应用新闻传播学会发布《媒体抖音元年:2018发展研究报告》显示,2018年,抖音上经过认证的媒体账号超过1340个,累计发布短视频超过15万条,累计播放次数超过775.6亿,累计获赞次数超过26.3亿。

而在用户时长方面,根据有关资料显示,在去年十二月的统计中,用户时长同比增量占比最多的还是短视频,而在线视频只排在第八。

由此可见,从DAU到用户时长,抖音、快手们的来势汹汹的发展势头,势必会在一定称得上对同为娱乐属性的优爱腾们产生一定的“挤出”套用前面说的方程,在DAU+用户时长这一块短视频的优势更为明显一些。

当然了,在互联网江湖团队看来,DAU+用户时长无法拉开彼此的差距,我们对于这一项的判断更多的是基于趋势和走向判断,实际上移动在线长视频的这两项数据同样表现出色。因此,最终决定两种视频电商不同的点在于转化路径。

不同的产品定位决定了流量变现能力的差异化形态,有的流量一般,但是赢在稳定且价值高,不用为盈利而担忧;而有的却不同,例如流量巨大的电信运营商们一直被人看作是流量的“管道工”,其中产品设计的转化路径会起到关键作用。就目前看来,而这差距主要体现在以下两个方面:

在很多人的认知中,互联网行业强调网络效应,但互联网公司的网络效应其实与传统制造业的规模经济有着相同的地方。即随着企业规模的扩大,固定成本会逐渐被分摊和稀释,利润率自然也就越来越高,这就是【规模经济】的特征,而在过去相当一段时间内,互联网公司网络效应的实现也被誉为实现规模经济的不二法门。

所有的移动在线视频平台其实是一个连接内容与用户的双边网络的形态,而这一网络的价值,理应符合梅特卡夫定律,即网络的每一个节点都与其他的每一个节点互连。每一个新加入网络的节点都会增加与所有已有节点的新连接,所以新增连接数(网络密度)相当于节点数的平方(N2),每一个新增节点都会让网络价值以几何速率增长,而“集群系数”则用来衡量网络的集群度。

从集群系数来看,移动在线视频我们都可以将其视为“娱乐工具”,但优爱腾们更多的是用户自主行为,每个用户之间的集群度并不是多高。而短视频不同,短视频拥有更多更强烈的社交属性,每个网络节点与相邻节点之间具备【强关联属性】,集群度自然也就比较高。

营销界曾经有人做过这样一个实验,探索的是用户在页面停留时间与转化率之间的关系。而结果是当用户在页面上停留的时间超过1分钟之后,随着时间的增长,转化率呈下降的趋势,超过2分的转化率下降更是明显。最后实验者认为转化率与用户在页面上停留的时间一定程度上是成反比的。

就比如人们平时在浏览新闻、网购时出现了广告,很有可能在第一时间引发用户的购买欲望。但这种“冲动消费”实现的前提是要拥有较短的转化路径,可以立刻转化。这就如同前面介绍的实验,用户在页面上停留时间越长,考虑的因素也越多,购买的冲动得到压制,转化率自然就低了。

回到今天讨论的话题,长视频做电商,首先是凭借视频内容吸引人的,用户可能在第一时间的确对这则广告产生兴趣,但是在沉浸式内容的场景下相信用户不会因为一个可有可无的广告放下视频,只可能看完后再说,但看完再说的话这样的转化路径实在是有些长了。

而短视频电商不同,本身就短,用户一旦被电商产品信息所吸引,可以直接通过相关的超级链接进入购买页面。

由此可见,根据公式转化路径*(DAU+时长)=电商转化能力,短视频在两个乘数方面都占据优势,尤其是转化路径上表现更加,因而具备更强的电商转化能力。

人无远虑必有近忧,对于如日中天的抖音、快手同样亦是如此。事实上,物极必反的规律同样适用于商业社会,一家公司最大的优势在发展到一定程度也将成为自己最大的劣势。痴迷于短视频内容带来的商业化红利,现在还可以,但未来早晚会形成了一种僵化的商业模式,限制了企业能做和不能做的事情,诺基亚、柯达等等,在过去的商业史上这样的例子有太多太多。

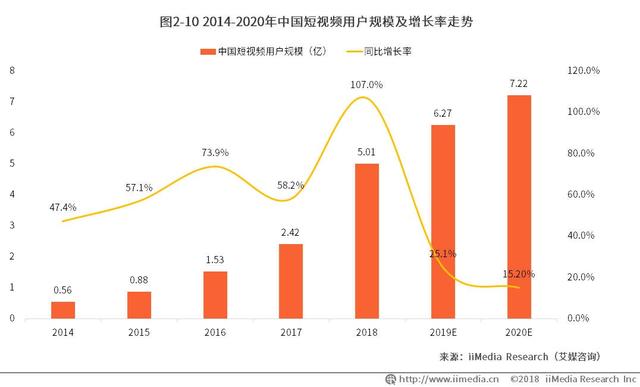

事实也的确如此,根据艾瑞统计分析的2014年到2020年中国短视频用户规模及增长率走势来看,行业野蛮生长的红利期已经逐渐式微,抖音也好,快手也罢,也是时候为将来做些打算了。

回到我们今天的线时代视频电商的“电商+视频”模式,如今快手也好,抖音也好,其基本形态却是“视频+电商”,电商模式是建立在视频基础之上的,如此看来,如今的短视频电商更像是一种另类的内容创业,

既然是内容创业,这也表示用户购买行为的实现实际上是建立在内容情绪下的冲动消费。如今,打动用户的方式已经从“注意力经济”转向”意向经济”。用户的场景化体验成为很多时候消费决策的动力所在。抖音与快手实际是从自己与用户接触的内容触点出发,进行场景塑造。而这一内容场景的价值其实相当于是消费者购买意愿的影响机制和边界条件,促进消费者产生正向情绪,让用户触景生情,产生购买的冲动。而在互联网江湖团队看来,当前的短视频电商主要建立在两种经济的基础上来完成。

这一点快手表现的会更加明显。去年11月6日发起了“快手首届电商节”进行节日营销,这也被快手网红称之为卖货节,并与淘宝、京东、拼多多进行商业化合作。快手独特的老铁+秒榜大哥的文化土壤,拥有大量网红以及这些网红背后数量更为庞大的粉丝群体,它的优势是做分流和展播;形成了粉丝、土豪、网红、平台之间的利益平衡。当然了,抖音方面同样不乏拥有巨大流量的网红,这些网红其实都是一个个大的IP,所谓的电商化实际上也像是种IP资源的开发。

然而在这一方面,网红电商第一股如涵所遇到的问题,或许可以作为抖音和快手的前车之鉴。

2016年,如涵控股成功挂牌新三板,然而上市之后的如涵却于2018年1月宣布终止挂牌。上个月卷土重来,却在上市首日便遭遇暴跌37.2%的尴尬,上市5日的累计跌幅已达五成,成腰斩之势。

根据如涵发布的招股书显示,如涵目前高度依赖旗下三位一线网红—张大奕、大金和管阿姨,2017财年、2018财年、2019财年前三季度,这三位顶级KOL贡献的GMV占比分别为60.7%、65.2%、55.2%,对于头部网红的依赖性极强,而新网红培养起来难度不是一般的高。快手、抖音也是如此,以快手电商节为例,散打哥一人3个小时带动5000万销售额,电商销售总体情况呈“二八原则”。

除此之外,张大奕毕竟是如涵的二号股东,与公司的关联度很强,但快手、抖音上的网红呢?很显然,他们与平台的关联其实属于那种说走就能走的关系。抖音、快手上网红的质量以及是否稳定,已经成为公司电商化经营的不确定因子。

在这一点上其实还可以参考直播行业。斗鱼和虎牙关于头部主播的争端已经有太多太多的例子,因为与粉丝进行深度捆绑的是这些头部主播,相对而言,在哪个平台直播对于他们而言根本不重要。

有这样一种说法:任何一个商业模式都是一个由客户价值、企业资源和能力、盈利方式构成的三维立体模式。

以此我们可以认为建立在个人IP基础上的短视频电商,其客户价值是建立在这些头部网红身上,而企业资源和能力、盈利方式也是建立在这些头部网红身上,但这个因素却并不是可持续的,因为用户不会一直喜欢某位网红。网红也本身是不可控的,原因在前面我们已经解释过。

近年来兴起了一些“下饭式综艺”,譬如《向往的生活》、《中餐厅》等,传递回归田园、自由放松的理念开辟了综艺节目的一种新形式,这一内容形态本身的目的在于触发人们内心深处与之相符的情绪。

短视频电商也是如此,抖音上火了许多美食,堪称“下饭式视频”,这也让许许多多的地域性食品走入更多人的视线当中,而这其实也是通过内容来触动用户情绪的做法。

然而不得不说的是,短视频这种娱乐属性的内容本身由太多可替代的项目。事实上,短视频、直播、游戏满足的都是人们的娱乐属性,它们彼此之间就形成了一种【替代品】关系。用户喜好千变万化日新月异,两年前,直播火热,今朝段视频火热;两年前,狼人杀这款游戏在年轻人中风靡,现如今还有谁提这款游戏呢?

娱乐化的内容衍变太快,而过了气的娱乐方式,如同过了气的网红一般,之前满大街的秀场直播就是例子,映客、一直播等头部平台发展如何没有太关注,但存在感大不如前却也是事实。

从人的角度来看,马斯洛需求原理告诉我们,人类在生存得到满足的情况下,还会探索更多可能性,以获得更多选择,这是人的天性驱使,不以其它因素为转移的。当前短视频是很火,但会不会有天成为落魄网红般的境遇呢?这一点谁也没办法保证。

除此之外,内容创业兴起对于很多人而言还有新鲜感。当越来越多的人“见过世面”,现在炽手可热的内容营销形式或许在不久之后的某一天也和之前的硬广一般,在当代大众潜意识中形成一种自动过滤因子。就像现在很多人看到一些硬广,大脑会自动过滤一般,不会留下任何印象更不会实现购买,这是人们的自我保护机制所驱动的,同样是人们的天性本能。

“网红电商+内容电商”的荷尔蒙燃烧很长一段时间,而抖音和快手也将分得这波短视频电商风口所带来的商业红利。

然而对于它们而言,本身并没有BAT那般底蕴深厚,娱乐属性也不如搜索、电商、金融、生活服务、社交等刚性需求那样稳定,因而及时审时度势,规避未来潜在风险才是关键,从“短视频+电商”进化至“电商+短视频”,这才是视频电商3.0该有的形态。概括来说就是让视频成为重要但不唯一的媒介,不要让视频本身一直都充当电商行为实现的驱动因子,不要一直依托于网红、内容这样的情绪营销。

对于抖音和快手而言,通过电商、信息流、小程序等多种商业行为,这种泛娱乐化平台与什么样的产品更搭其实可以通过大数据进行洞察,这一点对于这两家公司而言不算什么难事。在未来电商化进程中,全品类可能没什么优势,但在某些细分领域大概率会比一站式电商更有优势。回归人、货、场,洞察新零售时代的供应链、渠道、物流、大数据等关键要素的重塑,只有做号这些,才算建立起真正稳健可持续的电商盈利模式。

- 本文固定链接: http://douyinkuaishou.cc/?id=410

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论