抖音、快手,曾先后切断与淘宝、京东的合作,转而自建供应链。随着货品池初具规模,二者都基于搜索、推荐、商品分类、营销活动等电商平台惯用的区块,搭建起了商城货架,并先后将商城从幕后推到了台前。如今,在发布2022年中期财务报告后,快手管理层表示,还将加强对搜索框、猜你喜欢等泛商城产品的建设。同时,据悉抖音电商的行业运营,未来也将分为内容业务、货架业务两条线。

布局、结构大同小异。不论是命名为“品牌补贴”还是“品牌馆”,是“芭芭农场”还是“抖抖果园”,首页营销产品,也基本换汤不换药。但被推荐到首页的商品,及背后的算法逻辑,有所差异:主做电商直播的抖音、快手,商城的信息流中,直播间的占比较高。淘宝首页,短视频、单品出现最多;抖、快根据用户的内容观看、商品消费历史进行推荐。淘宝的推荐,更多参考点击、收藏、加购等消费行为。

单品、店铺、商城,这是电商货架的纵向结构。商城之下,店铺基于平台各自的特色,也有差异化的设计:主打“信任”的快手,品牌旗舰店首屏的上半部分,着重强调“回头客推荐指数”;抖音的品牌旗舰店,直播间入口占据了首页半屏的空间,这和淘宝的“店铺二楼”版块比较接近;而淘宝,店铺主页设置有直播、商品、会员、动态、分类这五大区块,业态更均衡、精细。

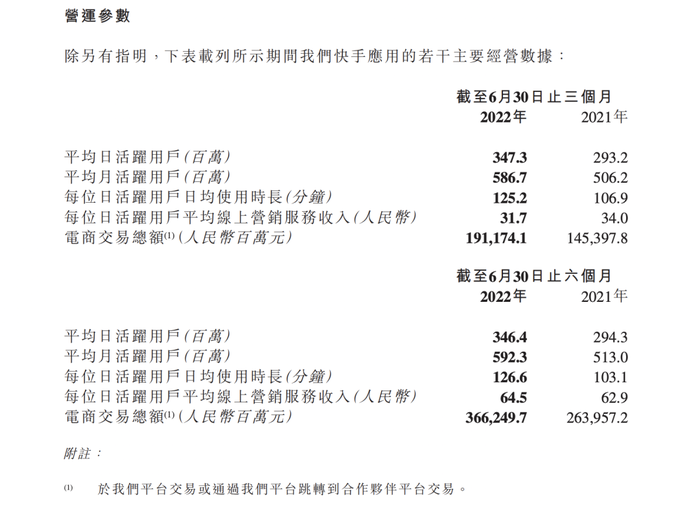

最新中报数据显示,今年上半年,快手电商GMV(商品成交总额)为3662.49亿元人民币,同比去年的2639.57亿元,增速可观。但在平台流量的增长,商业与内容的平衡上,依然有不小的挑战。

这是整个短视频行业的焦虑,快手的境况,也可作为许久未公布GMV、日活、用户时长等数据的抖音境况的参考。“平台流量×商业化渗透率”,一般作为商业化流量规模的评估公式。其中,“商业化渗透率”主要是电商直播间、带货短视频、信息流广告等在原生信息流中的出现频次。业内预估目前抖音商品、广告的渗透率已超过15%,刷7条视频,基本就会出现1条电商、信息流的广告。考虑到用户体验,商业化或很难进一步渗透。抖、快两大内容平台,能输送给电商业务的流量,接近触顶。

TMT(电信、媒体和科技)业内人士“王新喜”曾撰文称,兴趣电商是激发冲动消费,但对于消费者来说,购物只会偶尔冲动,不会长期处于冲动的状态。因此,理性、刚需性消费才是常态。

当交易回归到“人找货”,尤其涉及购买消费电子、美妆等单价较高的单品时,供应链质量、售后、物流、信任体系等,才是平台们比拼的核心竞争力。而在这些方面,对比淘宝、京东,抖、快电商仍有一定差距。最直观的案例是,目前抖、快商城力推的iPhone、飞天茅台等尖货,基本源自第三方供应链。反观淘宝、京东,早已实现了品牌旗舰店或官方授权自营。

今年上半年,快手的线上营销服务收入(包含品牌广告、效果广告、直播电商广告、短视频电商广告等)同比增长20.72%,达到223.57亿元;其它服务(包含电商业务)同比增长25.18%,至39.96亿元;每位日活跃用户平均线元,略高于去年同期水平。但这三项数据的增速,都相对落后于同比增幅接近40%的电商业务GMV,以及公域电商直播GPM(每千人下单总额)。

以“分佣”举例,“货找人”的整条交易链路中,额外有电商主播、达人的参与,平台和品牌能够分享的利润,需要先行扣除佣金、坑位费等。比如头部主播的佣金率普遍在20%-30%之间,单个坑位费也在数万元不等。同时,对比更具确定性的“人找货”,“货找人”订单退货率略高,复购率偏低,也是行业普遍承认的事实。

对公域流量缺少安全感的,不止“东方甄选”一家。此前,包括辛巴在内的一些头部主播、机构都曾尝试过用公域为自建私域引流,打造更长期经营的阵地。只是无一例外,都以失败告终。“交个朋友”直播间在2020年注册了一家名为 “尽微供应链”的公司,提供品牌代运营、货品供应链、直播培训和直播基地服务,尝试成为电商直播掘金中的“卖铲人”,用多元化的业务,对冲依赖公域流量的电商直播本身的不确定性。

短视频平台们目前在做的所有尝试,可以理解为打造一个集长短视频、社交、电商、求职于一体的超级APP。超级APP的基础在于业务协同,彼此促进。不过目前看来,抖音、快手最核心的两项业务,内容、电商之间,似乎没有很好的化学反应。

以抖、快的商城举例,搜索“短袖”匹配到的单品,大多还没有配套商品短视频,也没有进入品牌在播的直播间。短视频平台的“货架”所提供的,还是偏传统的详情页。这背后反映的,是所谓的内容电商的尴尬:短视频平台拥有优质的内容供给,但这方面能力突出的网红达人,往往不具备供应链能力,所以变现多通过品牌广告、效果广告,带货则偏生硬。此前靠拍摄农村生活走红的张同学,带货农产品的成绩并不理想。

- 本文固定链接: https://www.douyinkuaishou.cc/?id=37120

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论