关于“直播电商下半场”的论调,早在2020年就开始传出,因为这一年直播间的负面新闻逐渐被曝出:假货危机、明星直播翻车、获客成本大涨、转化率大降。

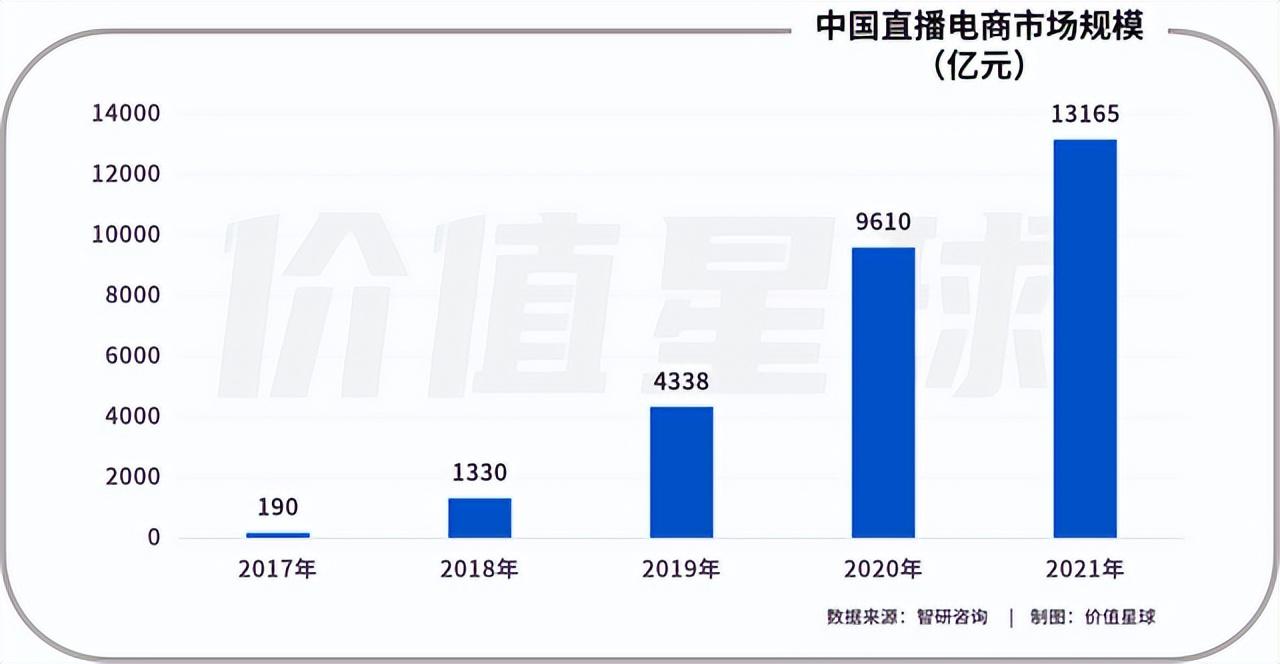

但与媒体的信号预警不同,整个市场依旧在狂飙突进。从2018年开始,直播电商成为电商行业新风口,当年市场规模同比增长600%;2019年李佳琦等KOL的强大流量和变现能力进一步催化直播电商迅速发展,市场规模达到4338亿元,同比增长226%。

到2020年,疫情爆发导致宅经济进一步火热,再次激发直播电商的活力,市场规模大增至9610亿元,同比增长122%。2021年抖快淘三家的直播GMV总计近2万亿。

市场线月。在一个月的时间里,接连三起偷税漏税事件的曝光,导致直播电商行业骤然冷静。如果放在图表中,“薇娅事件”就是这条极速上扬的曲线中,突然急转直下的那个节点。

并且随着监管更加严格,偷漏税事件频繁上演,这场风波从去年12月开始,整整持续了大半年的时间,才逐渐平复。

直到今年618,“四大天王”集体隐退之后,这场行业大变革,逐渐收尾。作为直播电商巅峰年代的标志,他们的隐退,真正表明直播电商趋于成熟化、正规化,进入新的阶段。

潮水涌来,潮水褪去,现在来看,平静了大半年的直播电商,实际上暗潮汹涌,正在朝着各个方向突围。

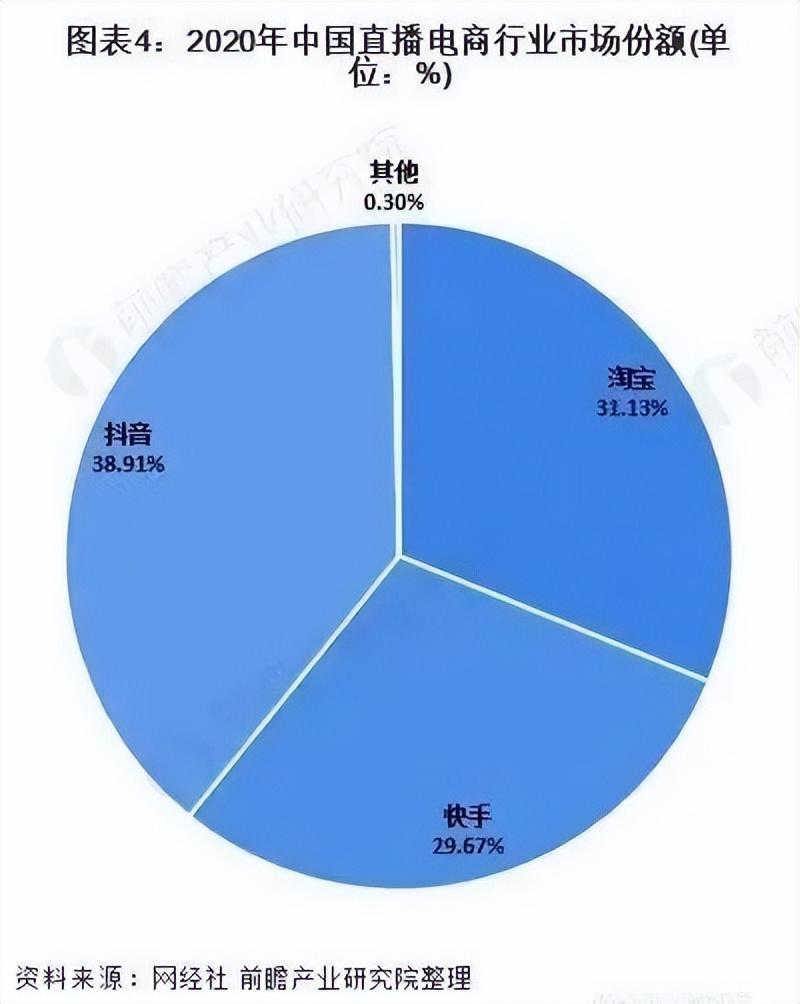

2020年底的数据显示,国内直播电商市场格局当时呈现“三分天下”的局面,其中抖音、淘宝、快手的市占率分别为38.9%、31.1%和29.7%。

但在三巨头之外,6月份开始直播带货的视频号、一直在场外虎视眈眈的京东直播等有分量的选手,正在加入战局。

除了选手竞争格局加剧之外,直播电商的市场依旧处于增长态势,来自第三方平台的统计数据显示,今年618,直播带货总GMV高达1445亿元,同比增长124%,这样的增长速度给巨头之间的竞争,浇上一股热油。

在电商之外,外卖平台直播、团购商家直播、海外市场直播等更多电商细分市场的崛起,也带来了更多变量。

以往我们提到“下半场”,人们往往会想到行业开始走下坡路了。但实际上逐渐恢复的市场热度、更多元的竞争对手、更多直播电商细分市场的崛起,这些代表着生机和活力的机遇,才是下半场的真正序幕。

“直播电商下半场”这句喊了2年多的口号,到今年下半年,才正式开打,新的机遇正在浮现。

这句话说得很准确,因为直播带货的流量红利早已不再,现在整体已经进入对存量的精细运营和开发。

简单来说,直播购物已经成为最普遍的购物方式之一,直播电商的用户逻辑已经进入了拼内容、拼玩法、拼供应链的阶段。

值得注意的是,淘宝、抖音、快手,都在向内挖掘的大方向上,寻找着属于自己的节奏。

先说淘宝,因为薇娅、李佳琦等头部主播的消失,淘宝在今年618期间,遭遇“群龙无首”。在第三方平台发布的数据中,点淘的排名低于抖音和快手,位列第三位。

但实际上,淘宝直播却也因祸得福,缺失了寡头竞争的火药味,带来了10万店播的崛起。

开源证券数据显示:2021年3-10月,淘宝Top2两大主播的带货销量,占据淘宝Top10主播总带货销量的70%以上,其中3月份的占比更是接近90%。

虽然在大主播的排名上淘宝落后了,但据天猫披露的数据,2021年双11,淘宝直播平台有超10万个品牌在自播间与消费者互动,淘宝直播的品牌、商家自播占比达到70%。

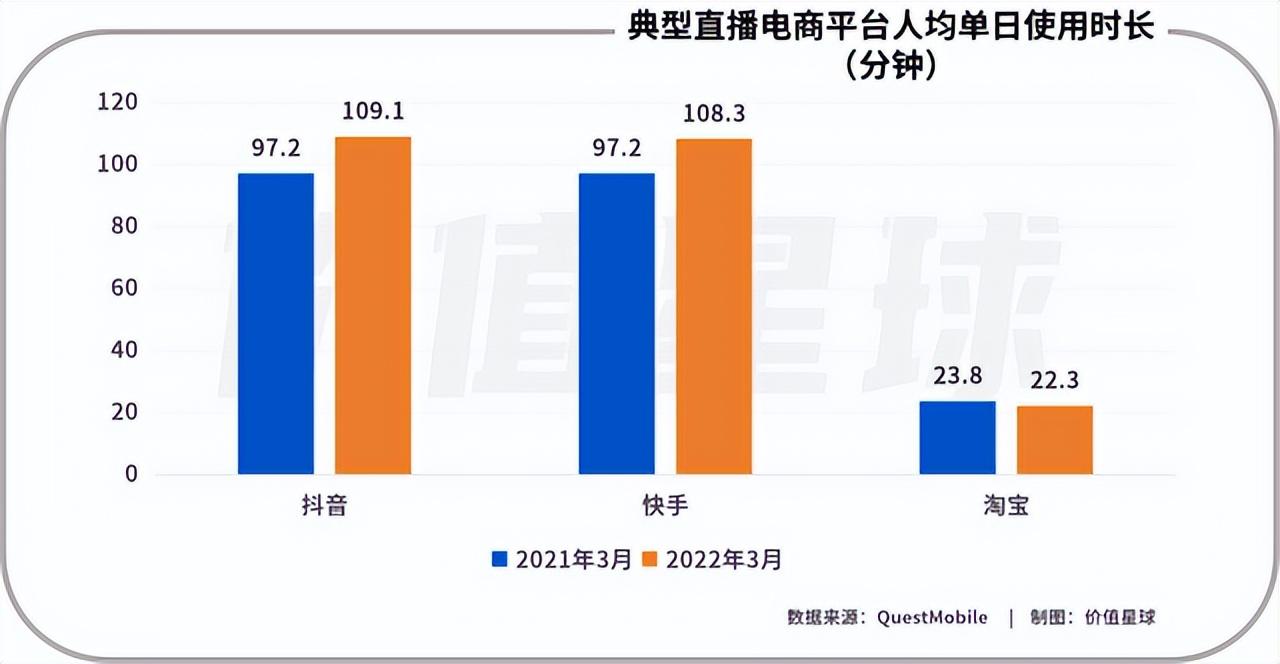

并且在阿里戴姗执掌大淘系之后,更是直接找到淘宝直播的短板:内容生态。这一点我们可以从直播平台的人均使用时长来对比。

相较抖音快手,淘宝直播的用户,似乎不太爱“逛”了,还记得2019年马云在接受采访时曾说过“淘宝每天晚上大约有1700万人逛淘宝,但是啥也不买,我也不知道他们在干嘛,就是瞎逛。”

所以在后大主播时代,内容化战略成了大淘系的重点。在今年天猫618预售之前,戴珊也再次重申了内容化的重要性“逛逛和直播这两个独立的中心内容场将承担更大的责任。”

再来说抖音,作为一个去中心化娱乐平台,抖音一直将流量牢牢握在手中,一句“铁打的抖音,流水的网红”就是对抖音最精准的刻画。

头部主播的更替,在抖音平台屡见不鲜,“造星工厂”也就被安在了抖音头上。的确,在目前互联网大厂普遍进入“流量困境”的背景下,抖音的流量焦虑相对没那么重。

但是这些网红的爆火,只是结果而已,并且有更多爆火的抖音达人没有选择直播电商路线。

以最近一年来抖音平台出圈的几个网红为例,张同学、刘畊宏、垫底辣孩、董宇辉……真正将流量转化为“销量”的,目前来看只有东方甄选做到了长期稳定。张同学和刘畊宏的少数几次直播,销售额也局限在百万级别。

抖音直播电商的重点,应该是加强电商基础设施建设,打造完整的、高质量的电商闭环,降低主播带货的门槛。

比如在今年5月,抖音正式提出全域兴趣电商概念,为短视频、直播,添加了商城和搜索等购物新场域。更好地承接兴趣,延伸兴趣。

同时在供应链端,抖音持续入局物流赛道,今年1月份,抖音电商在近期测试了快递服务“音尊达”,这项服务专为解决快递派送时的服务问题,保证送货上门。7月初,抖音在吉林等地开启“极速达”服务测试,据悉,该服务可实现商品同城当日达、周边城市次日达。

相较内容娱乐和流量,抖音更需要扎实建设电商的基础设施。而快手的情况比抖音更加复杂。

在流量侧,除了扶持草根达人外,近段时间以来快手还选择了“抢明星”战略,6月22日,巨星成龙在快手全球直播首秀,为快手吸引了超3.2亿次的点赞和超300万的同时在线日晚,周杰伦在快手的直播破了记录。直播时长只有42分钟,但累计观看人数却超过1.1亿,最高实时在线亿。

。但同时,我们也很难预估这种策略对直播电商的助力。而在电商基础设施建设方面,快手更需要加大对供应链、品牌商家、物流等领域的布局。

以美妆护肤品为例,在2022年38促销节期间,快手电商美妆护肤类销售额第一名黛莱皙、第二名朵拉朵尚、第五名梦泉和第六名春之唤,均为快品牌。而天猫销售总额前10的美妆护肤类品牌均为一线品牌,如雅诗兰黛、兰蔻、MAC等。抖音销售额前10的美妆护肤品牌则多为二线品牌,如夸迪、安热沙、花西子等。

无论是淘宝的内容化战略、抖音的全域兴趣电商还是快手的电商基础设施建设,这些多样化的布局只是外在。

并且在传统电商之外,快手充分发挥出独特的社区定位优势,打造一个高质量的私域流量体系,开始探索通过各种方式发掘这个流量池。

比如今年1月推出的直播招聘平台“快招工”板块的月活已超过1亿,今年5月推出的“2022大学生云端招聘季”活动,参与企业共提供超过3万个岗位。之前的直播四大天王“辛巴”,也强势入局直播带岗。

相较于以往的大主播竞争、全网最低价竞争,常态化的直播间,现在的直播竞争,更考验平台、商家、MCN机构的供应链建设和产品建设。各大平台都补足内容、供应链、品牌等短板同时,加固护城河。

在这样的背景下,我们很可能再也看不到单一主播预售过100亿的惊天数据,但对于整个直播电商来说,直播间越发有意思,用户也越来越“愿意”下单了。

每日报告分享,权威报告发布,直播带货、私域流量、跨境电商、DTC…行业干货、数据研报、趋势报告…

《品牌数字化服务商资源手册》展示数字化服务商风采,亿邦全年零售大会通发,触达更多资源,马上加入!

- 本文固定链接: http://douyinkuaishou.cc/?id=34912

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论