去年全年,快手收入达587.8亿元,同比增长50.2%,非国际财务报告准则下经调整亏损净额为79.5亿元,去年同期为盈利10.3亿元。

去年第四季度,快手收入181亿元,同比增长52.7%,非国际财务报告准则下经调整亏损净额为7亿元。

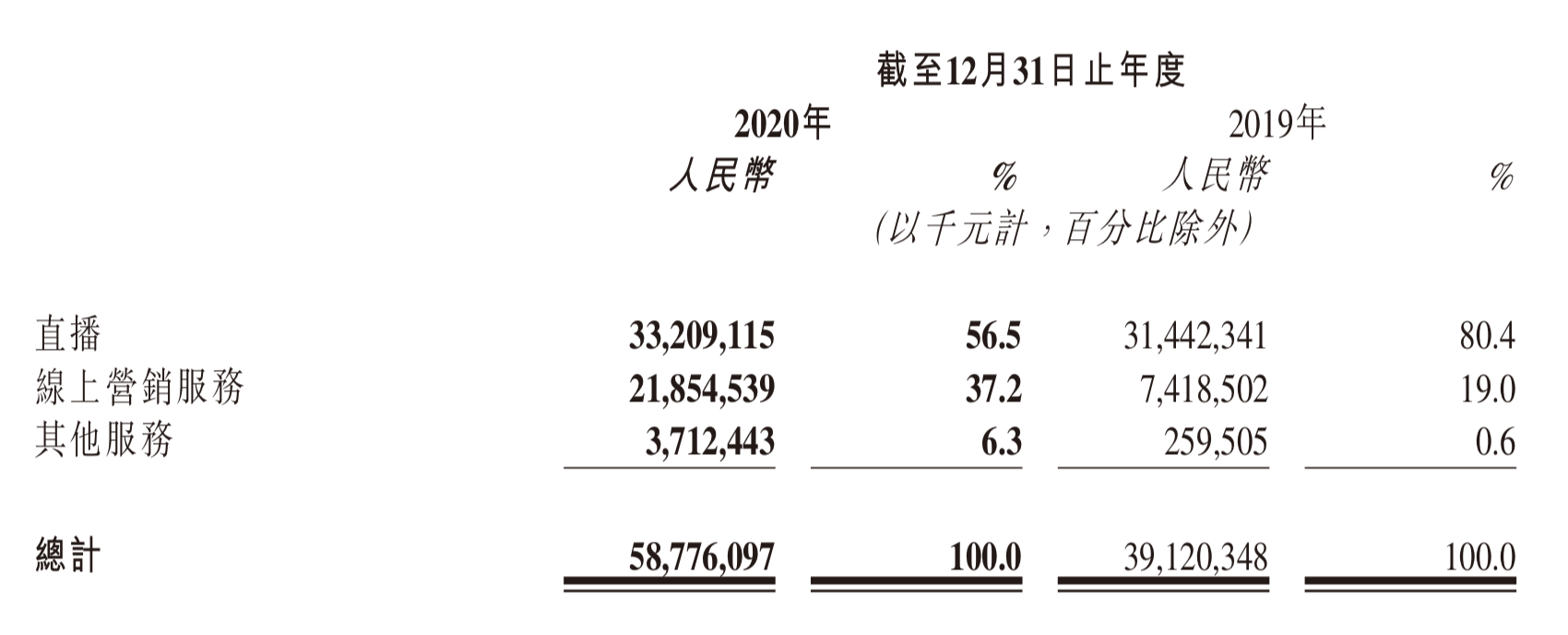

对于总收入大幅增长,快手在财报中称,主要是由于线上营销服务及其他服务(包括电商)的强劲增长所致。

财报显示,快手2020年线年的19%提高至2020年的37.2%。在第四季度,线上营销服务已经成为快手最大的收入来源,首次超过直播业务的贡献。

在财报发布后的业绩电话会上,快手联合创始人、董事长兼CEO宿华称,快手的广告业务整体起步比较晚,目前处于持续建设和优化的过程中,今年在意的指标是能不能提高广告变现的效率。

具体措施包括数据积累以提高算法匹配效率;和广告主与内容创作者合作,提供更多独特优质的广告素材;拓宽更多的行业,扩张销售团队;开始尝试品牌广告,覆盖更多广告主;开始做广告联盟。

宿华强调,快手依然是一个非常重视用户体验的公司,所以目前还不会选择激进地提升ads load(广告量)。

至于直播业务,占总收入比重在下降,但绝对值在增长。去年全年,快手直播收入达322亿元,较2019年增幅为5.6%。

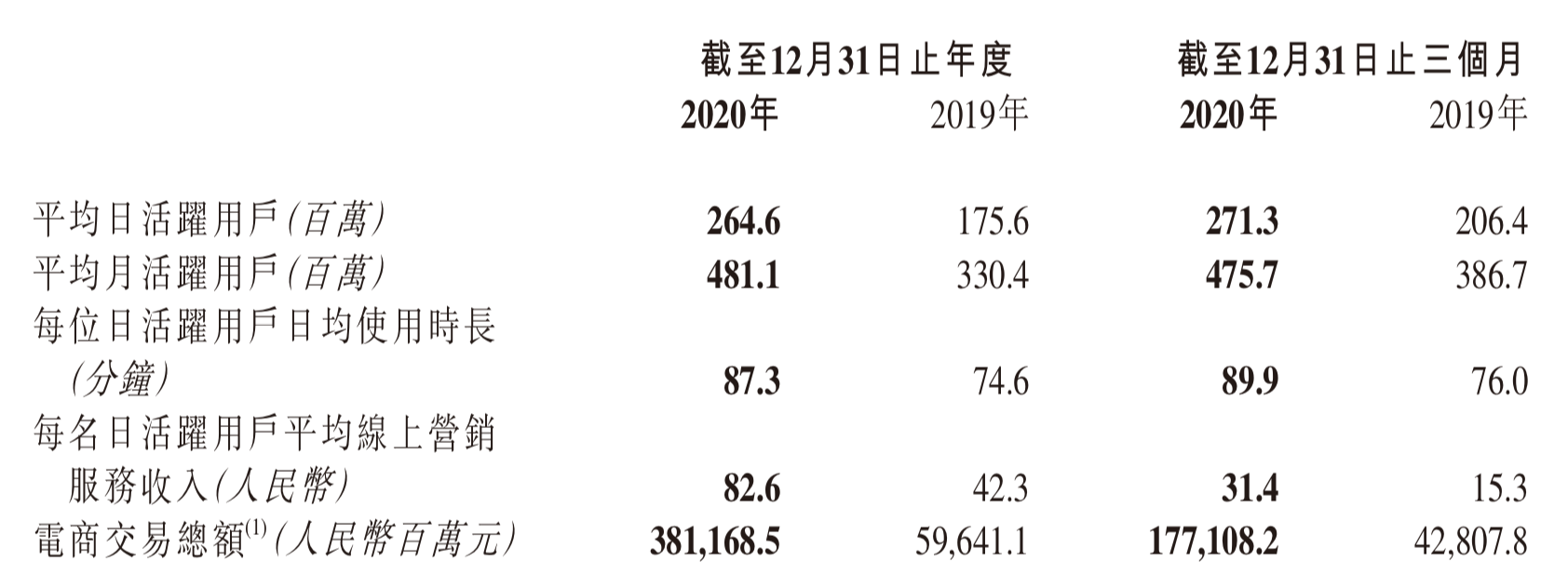

在备受关注的快手电商版块,快手2020年的商品成交总额达到3812亿元,是2019年的6倍多,平均重复购买率从45%增长至65%。

这使得快手在“其他服务(包括电商)”一项下的收入,从2019年的2.6亿元,增长至2020年的37亿元。

快手在财报中回顾了电商业务去年的主要策略:一是投资电商基础设施,通过多种工具帮助商家管理在平台的店铺以促进交易;二是激励优质商家,加大对中长尾商家的扶持;三是加强平台治理能力,严格商品管控和商家治理。

宿华在电话会上表示,直播电商业务最关键的要素是增加消费者对主播、商家的信任,因此快手在尝试打造的是“更好的人和人之间信任的基础”,这包括平台治理、品质控制、对商家生态的持续建设和品类扩张。

宿华直言,未来还有很多事情要做,最希望看到的复购率的持续提升,因为这意味着消费者对于商家的信任在持续地提升,平台治理能把优质的商家通过优胜略汰的方式筛选了出来。

去年全年,快手公司股权持有人应占年内亏损为1166亿,这其中包括由于公司估值增加所导致的可转换可赎回优先股公允价值变动1068亿元。更应该关注的体现经营情况的指标是,非国际财务报告准则下,快手全年经调整净亏损为79.5亿元,这与快手销售及营销费用高企有关。

快手去年的销售及营销开支高达266亿元,同比增幅高达169.8%。快手称,开支增加主要由于推广快手极速版及其他应用程序的营销开支,以及品牌推广活动开支增加所致。

这确实为快手带来了用户量的提升。2020年全年,快手平均日活跃用户为2.6亿,同比增长50.7%,平均月活跃用户为4.81亿,同比增长45.6%。截至2020年12月31日止的三个月,快手平均日活跃用户为2.71亿,同比增长31.4%,平均月活跃用户为4.76亿,同比增长23%。

具体怎么做?宿华称,快手将加强对内容的深度运营,针对不同的兴趣群体做内容垂类细分,如体育赛事、游戏等;快手还将探索新的内容形式,如追加投入小剧场等;今年快手还会做特定的明星与赛事的引入,以吸引用户从平台迁移。

以赛事为例,快手在3月16日宣布成为了CBA官方直播平台和短视频平台,将直播CBA赛事。

宿华称,快手是“通过对社区用户观察,来完成下一步的产品演化”,而非“先定一个三年路线图然后一步步去做”。他表示,快手做直播、做电商,都是基于“看到快手用户在谈直播”和“观察到用户在直播间卖东西”,而这样的演化策略,已经被证明是成功的。

不过,对于电商等成熟度比较高的业务,战略思考的确定性会更高,“如果我们的电商GMV再进一步,会考虑供应链金融、考虑对物流的影响。”宿华称,

- 本文固定链接: https://www.douyinkuaishou.cc/?id=28923

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论