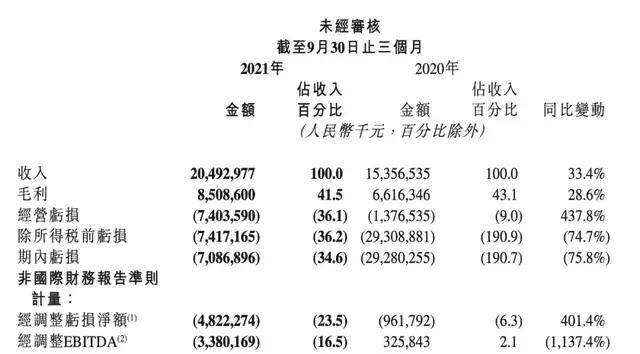

快手-W(01024)于北京时间11月23日晚间发布2021年第三季度财报。数据显示,2021Q3快手实现营收205亿元,同比增长33.4%,高于市场一致预期的201亿元。经调整亏损净额为48.22亿元,同比扩大401.4%。前三季度,共实现营收566.5亿元,同比增长39.3%。

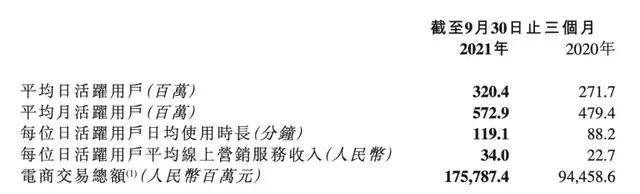

业绩数据方面,受用户大幅增长拉动,第三季度快手电商交易总额同比增长86%至1757.87亿元。第三季度,快手DAU达3.204亿,同比增长17.9%,环比增长9.3%,季度环比增速也创下去年二季度以来的新高。MAU达5.729亿,单季度增加6670万月活用户,也为2020年二季度以来最大季度净增。每位日活跃用户平均线%。

受财报利好影响,快手24日晚收盘报涨5.22%,股价达到99.7港元,总市值4180亿港元。

本季度,快手营收实现稳健增长,主要受电商业务拉动。其中,线%,为第一大收入来源,营收占比达到53.2%;直播收入77亿元,同比减少3%,不过直播DAU渗透率增至78%,其他服务收入19亿元,同比增长53.0%

另外,随着在线营销以及电商业务的扩张,快手的毛利水平有显著提高。第三季度毛利达到85亿元,同比增长28.6%。今年前三个季度,快手毛利率平均水平达到42.2%,2021年前三季度则为37.6%。快手第三季度运营亏损74亿元,彭博一致预期为83.74亿元,;经调整净亏损48亿元,彭博一致预期为73.5亿元,均好于市场预测。

从营收结构以及利润表现来看,快手未来的业绩将高度依赖电商业务。在线营销服务是目前的主营业务;随着电商业务的扩展,直播业务收入开始下滑,而其他服务收入进入增长快车道。意味着,一旦电商交易增长受限,对快手整体的发展有负面影响。

除此之外,直播是快手必须稳固的业务。因为直播对快手生态活跃度的价值贡献举足轻重。第三季度,快手通过引入更多、多元化的主播,供给端保持很高的活跃度,以优质和丰富的内容,以及公域流量的分发支持,吸引了更多的用户观看直播,让平台的直播DAU渗透率提升到了78%。

随之消费端MPU环比增长,ARPPU同比环比都在上升。2021年第三季度,快手直播平均月付费用户增长至4610万,每月直播付费用户平均收入增长至55.9元,同比增长8.8%, 环比增长3.7%。

快手表示未来将坚持对直播业务的价值定位,通过内容供给的优化来保持直播生态的活跃。

不过,市场的忧虑在于目前阶段的快手电商多以廉价的白牌商品为主,如何减少商品结构单一带来的风险,是快手亟待解决的问题。一方面,快手要借力商家、主播在自身私域建立的信任,利用平台沉浸式的内容体验,巩固私域信任电商的竞争优势;二是引入更多品牌商品,逐步建立用户对平台的信任和信心,进而充分开发公域的电商价值。

今年2月份,快手以“中国短视频第一股”的身份登陆港交所,高开低走,出道即巅峰,根本原因在于市场对其营收预期过高,透支了其未来的发展。不过,在内容电商向好的大环境下,投资人不可能完全放弃头部企业,快手仍有其价值,只是增长放缓了。

近日瑞银发表报告,指快手季绩反映了更清晰的盈利路径和新的组织结构,表现令人鼓舞,并预计快手将在2023年实现盈利(预期为59.62亿元),经调整纯利率为4%。该行将其目标价由140港元至154港元,维持买入评级。市场预计,第四季度电子商务和媒体直播持续强劲增长,来自同业抖音的竞争压力一直是市场对快手的主要关注点,目前这种情况似乎正在稳定下来,并认为快手更关注内容驱动的增长是正确的做法。返回搜狐,查看更多

- 本文固定链接: http://douyinkuaishou.cc/?id=28224

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论