2月5日,快手科技以“云敲锣”方式在香港联交所主板挂牌上市,以338港元高开,较发行价上涨193%,总市值达到了惊人的1.39万亿港元,相当于0.4个茅台,0.2个腾讯。

公告显示,快手香港IPO定价为区间上限——每股115港元,公司估计收取所得款项净额约412.76亿港元。

此前,在2月4日的富途证券暗盘交易中,快手涨幅一度扩大至250%并突破400港元,市值一度突破1.6万亿港元,一手(100股)账面可以赚28500港币。

在获得高估值的同时,由于快手的用户群体和投资群体存在较大差异,当前市场对于快手的长期发展前景还存在巨大分歧。对于快手的三大主业,市场也普遍存在不同程度的质疑点:

用户体量上,在春晚红包等一系列赞助活动的刺激下,快手在2020年上半年末的月活用户比2019年激增1.5亿,并逼近5亿,已接近互联网第四阵营百度,是B站的2.5倍。

在用户时长上,快手在2020年9月达到了7.2%的比例,也十分接近互联网第四阵营百度。

由于快手的社群运营更加注重用户的参与和交互,因此其强私域流量属性也带来了超强的用户黏性。

根据QuestMobile,快手主站应用在短视频平台具有仅次于抖音的用户活跃率(DAU/MAU*100%),而快手极速版的活跃率在2020年6月更是全行业领先,高达 57.9%,仅次于微信的82%,七日活跃留存率为82.9%,同样仅次于微信。

而快手强大的基本盘——用户的广度和深度,也将成为快手三大业务——直播打赏、商业广告、电商业务的基石和杠杆。

真实预期:快手未来可以通过官方买量降低KOL依赖从而实现公域流量下直播打赏的更强增长。

作为快手的第一大收入来源,直播业务受益于快手的理念定位和社区粘性,成为快手最坚不可摧的护城河。

快手直播收入增长驱动主要在于付费用户数以及ARPPU的增长。2020H1,快手直播日活达到1.7亿,其中电商日活超过1亿,在直播日活中占比过半。而ARPPU也从2020年上半年的45.2元增长至11月底的71.4元。

基于一直以来的“公平普惠”理念,快手的用户粘性较强,平台可替代性较弱。相比抖音,快手更是依托于兴趣、地缘、熟人等属性打造的社交关系平台,其用户和平台间的联系是双向和深度的,因此互动性更强,粘性更强,私域流量表现明显。

截至2020年9月30日止九个月内:快手短视频及直播合计获2.2万亿次点赞及90亿次分享;有近90亿对互关;超过1730亿条用户评论;累计发送逾610亿条私信;促成的主播PK达5.66亿次。这种主播与用户的强互动,放在任何一个其他平台都是不可思议的。

在快手逐渐重视公域流量的过程中,市场对快手的普遍认知是这将削弱用户粘性和平台调性,但我们有不同的想法。

快手独特的的挂榜生态,也就是主播可以在其他头部主播直播间通过刷礼物打榜至前几名再连麦引流到自己直播间的行为,可以使快手在未来通过建设公域工具引导主播买量(类似抖音的DOU+),有效降低对KOL的依赖,提升平台的控制力经营效率。

并且,据统计快手所追求的新增长曲线——电商业务中带货主播的打榜意愿是非带货主播的十倍,其电商业务也会和直播打赏形成强协同效应。

截至2020年5月,快手游戏直播MAU已超2.2亿,而游戏短视频MAU高达3亿,渗透率71.4%,并快速赶超斗鱼和虎牙,成为最亮眼的增量空间。

因此,快手在直播领域独有的差异化生态,将形成差异化的竞争格局,并增强直播打赏的韧性,巩固快手最为坚实的护城河。

真实预期:快手的用户群体早已覆盖各个圈层,广告主范围广,投放增长潜力大。

2020年初,快手一改“佛系”的自然增长策略,开始重视广告商业化变现,并在9月改版通过单列大屏提升广告加载率。

2020前三季度,快手广告收入达到133.4亿元,同比增长213%。在快手重视商业化之后,预计广告收入还将持续提升。

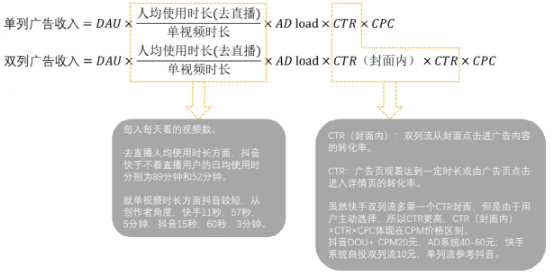

从广告空间测算来看,单列广告较双列广告天花板提升主要体现在广告效率的提升带来eCPM的上涨,预计快手从双列流到单列流改版具备一倍提升空间。换句话说,快手只要做好单列流用户体验,增强平台对内容和用户的控制力,未来的潜力依然无限。

虽然目前市场普遍认为快手的广告变现增速不及预期,但我们认为这与快手主动采取放缓变现节奏有关。相比于快速变现,快手的理念更加重视用户粘性和平台“公平普惠”的调性,以避免用户排斥而流失。

实际上,快手经过这几年的发展,已经成为一个全民APP,其收购A站并下注游戏直播等动作已经表明其在向“五环内”扩张,而在很多投资人眼里,这些变化被严重忽略了。

因此,相比抖音,快手的“看见每一种生活”更加包罗万象,并惠及各个圈层各个年龄的群体,在广告主投放层面涉及的范围更广,前景也更加广阔。

此外,由于快手游戏类用户的渗透率极高(71%),其推广游戏的效率要高于同行例如抖音。而快手在背后股东腾讯系游戏的加持下,在游戏买量上的优势也将强于抖音。

因此,在直播打赏之后,快手的第二增长已经清晰,广告未来大概率会成为快手新的增长驱动来源。

自2018年8月推出电商业务以来,快手电商业务发展迅猛,已然成为第三增长极。

截至2020年11月,快手电商GMV达到了3326亿,平均复购率达到65%以上,并成长为全球第二大直播电商平台,仅次于淘宝直播。

在竞争策略上,快手电商拥有独特基因,选品倾向性价比路线,比较接近拼多多;而强信任关系形成的用户黏性则构建了深厚的护城河,整个直播带货链条中受益最大的应该是抽佣比例达到20-30%主播。

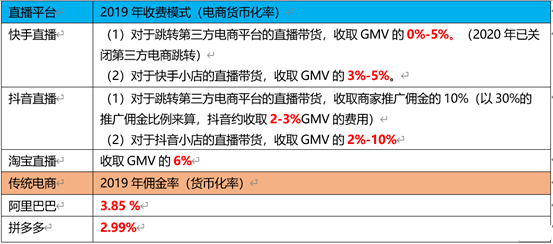

此前,市场普遍认为快手的直播电商的货币化率较低,毕竟在2020年9月只有不到1%,远低于淘宝直播的4%和拼多多的3%。但我们认为,随着快手加强供应链管控以及积极拓展品牌,其货币化率还有很大提升空间,毕竟淘宝和拼多多的货币化率之所以高,根本原因是通过多年经营构建起了交易闭环。

2020年,快手的策略转变为品牌集合与代运营共同发展,引入优质品牌的同时接入成熟的供应链体系,解决配送、售后问题。近期,快手电商推出好物联盟发力供应链,自建分销库, 在与京东等第三方平台合作的同时完善自身电商生态。而快手逐渐切断第三方电商平台的跳转链接,也将在短期内提高其货币化率。

此外,由于快手将部分电商收入计入线上营销,并在早期对品牌方进行让利,因此真实货币化率应该比财务上计算的要高出很多,而快手的此番举措也将提高其电商业务的未来韧性,毕竟“欲速则不达”。

一个确定性的长期逻辑是,快手作为目前全世界最强的beta赛道之一的头部企业,有用户,有时长,有用户粘性,直播打赏和带货互相协同,广告主范畴更为广阔,构建闭环后电商货币化率仍有空间,加之以价值观的韧性,未来增长可期。

当然,在商业变现的同时,快手仍然不忘初心。正如创始人宿华和程一笑在今天早晨的演讲中所说的,快手最在意的始终是人,是对人的尊重,对劳动和创造的尊重。快手将一如既往坚定地与用户站在一起。我们认为,这也是快手能在市场上获得如此高的估值溢价的背后的核心因素。

正如快手的灵魂——不困顿于算法,对每个创作者公平普惠,引导人们充分交流并看到多元的世界。也许,这才是我们认知真实世界,感触万物真相的最有效方式,才是人与人之间自然沟通的真实方式。

正如快手在《看见》中所说的:看待这个世界我们并不需要预设任何方式,而每个世间的尘埃,都会是自己的英雄。

- 本文固定链接: http://douyinkuaishou.cc/?id=23915

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论