原标题:2020年中国医美行业发展现状及营销模式分析 机构营销费用占比高

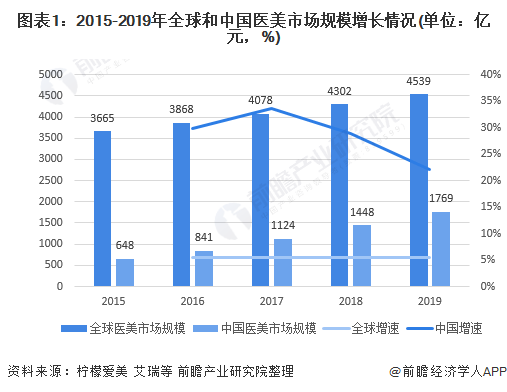

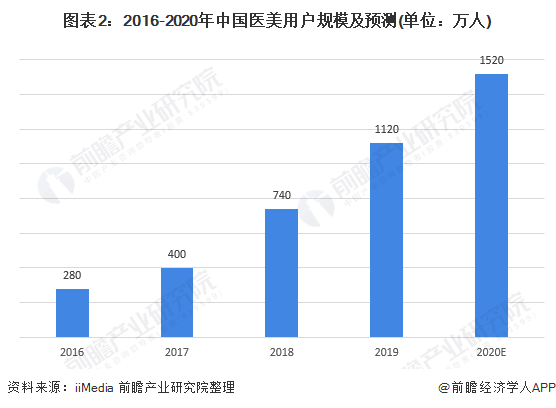

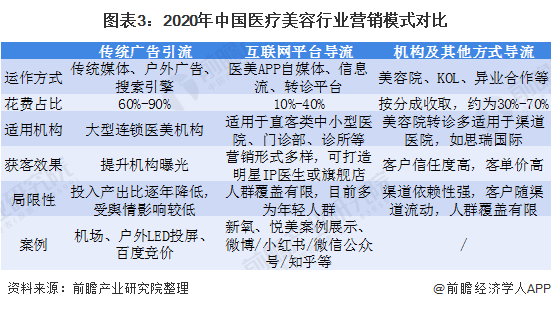

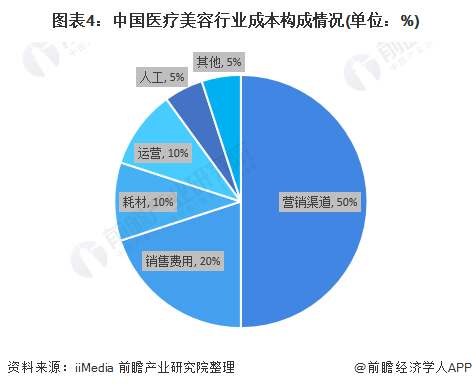

爱美是人的天性,随着消费水平的提升,“颜值经济”迎来爆发性增长,催生医美行业的高速发展。2019年全球和中国医美市场规模分别达到4539亿元和1769亿元,中国市场增速高于全球。2019年,中国医美市场用户规模达到1120万人,用户规模快速扩张。中国医美机构的营销方式包括传统广告,互联网平台以及机构导流等三大类。从医美机构成本来看,营销渠道占比较高,盈利机构占比不足30%。目前,消费者在选择医美机构时主要关注因素为医生资质、机构品牌和价格等。

近年来,中国消费者受国际医美新潮流影响,医美消费意识逐渐觉醒。与此同时,年轻和中产两股消费力的崛起,推动医美市场需求持续提升,2019年中国医美市场规模达到1769亿元,2015-2019年CAGR为28.54%,增速高于全球同期。

从用户规模来看,2019年中国医美市场用户规模达到1120万人,预计2020年将达到1520万人。2020上半年,受新冠疫情影响,行业到店服务客户明显减少。但随着疫情逐步好转恢复,行业有望在2020下半年迎来报复性反弹,医美行业将持续保持稳步发展态势。

中国医美机构的营销方式包括传统广告,互联网平台以及机构导流等三大类。其中,医美机构在传统广告形式(户外、搜索引擎等)花费最高约60%-90%,然而ROI表现不达预期,预算持续降低。其次为互联网平台导流,花费占比为10%-40%。最后为美容院及KOL转诊等,该类方式按单次消费计费,佣金比例通常高达30-70%。

从整个医疗美容机构的价值链来看,营销渠道占比很高,约占50%,销售费用占比20%,耗材及运营成本各占10%,人工成本及其他成本各占比约5%。获客成本高,成为医美市场很大的痛点。受制于巨额的营销费用,医美机构盈利水平举步不前,业内盈利机构占比不足30%。

根据iiMedia调研数据显示,消费者在选择医美机构时,61.6%的消费者主要考虑医生资质,四成左右消费者认为机构品牌和价格是主要考虑因素,侧面反映消费者看重医资实力、安全保障及价格因素。分析认为,安全、效果和价格是消费者关注的焦点,也是当前医美机构凭借产品和服务赢得市场的突破点。此外,医美机构的药物选择和口碑等也将有望成为消费者选择机构的重要参考因素。

更多数据来请参考前瞻产业研究院《中国整形医院行业深度市场调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。返回搜狐,查看更多

- 本文固定链接: http://douyinkuaishou.cc/?id=20515

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论