近期是各互联网公司的Q3财报季,我把这些头部互联网公司的财报都对比梳理了一下,试图整理出各自的护城河和未来布局方向。

从财报可看出大家的收入结构,都集中在广告、电商、游戏、企业服务、本地生活、会员增值服务、商家佣金、直播电商,但是基于各个平台的不同基因,其赚钱侧重点不同。

文章有点长。我先说下目录,主要是针对头部互联网公司财报的的一些理解,分为6个部分:

1)B站的护城河是其独一份的pugc+ogv生态,这就是我们一直说的“那味儿”——B站正是因为“有内味儿”的调性才被如此众星捧月。

这个内容真的太稀缺了。以亚文化起家的社区,区别于其他内容平台的同质化调性,是非主流的,有独特清新的味道。也就是我们俗称的“有那味儿”了。B站的核心pugv+ogv生态,独具消费价值,也是其文化密码。

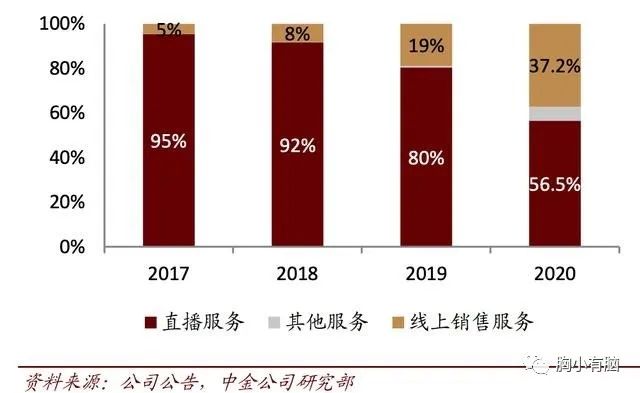

2)B站布局的不是具体赛道,是整个年轻用户的生态,大家都说B站是披着视频网站外衣的游戏公司(很长一段时间游戏业务占据b站收入80%以上),其实游戏只是整个生态的一环。

3)广告模式有点像微博:KA广告业务具有独特竞争优势可望继续保持,但像快手那样的直播电商,追求转化效果的商业广告做不了。

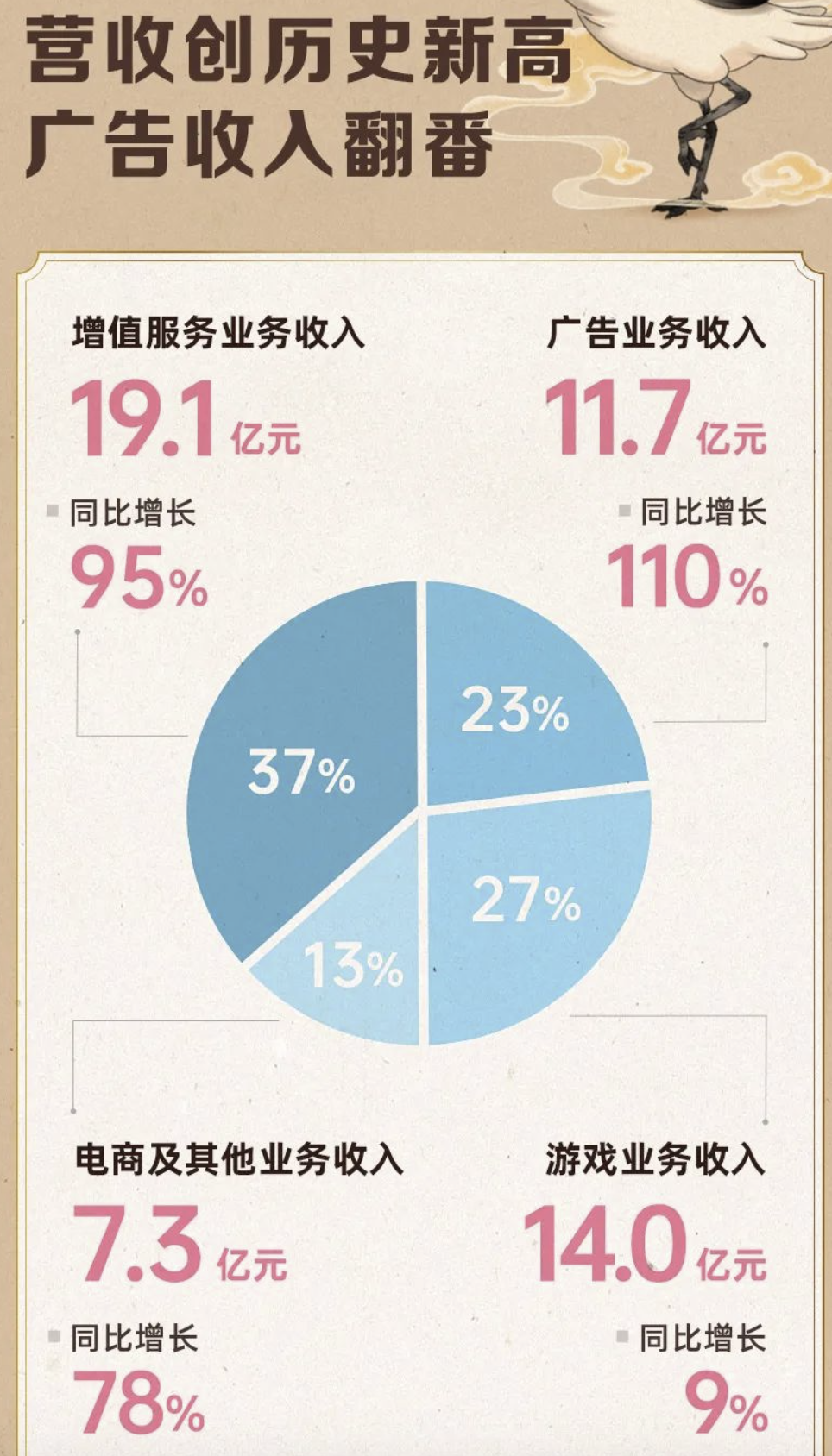

先看财报里披露的营收结构:B站第三季度营收达人民币52.07亿元,同比增长61%。净亏损为26.9亿元,同比扩大67%,环比更是扩大了88%。

从收入结构上来看,第一是增值服务业务19.1亿元(同比提升95%),可认为增值服务营收主要来自于大会员和直播打赏分成;第二是游戏业务收入14.0亿元(同比增长9%);第三是广告业务11.7亿元(同比增长110%,)第四是电商及其他业务收入7.3亿元(同比增长78%)。

11月17日,B站发布第三季度财报后,美股连续两天大跌,跌幅分别达到8.98%,17.17%。港股方面,当天下跌超过10%。

为何股价下跌?从市场上主要观点来看,主要是因为亏损扩大,并且从目前B站的动作来看,短期内看不到扭转局面的可能性(比如重金布局游戏赛道,但游戏是高投入高周期且比较拼运气的赛道),而且亏损面还会持续扩大。

所以财报出来后,外界一批看衰B站。还有B站大v来问我,是不是平台没钱了。但其实B站的亏损是在布局其核心能力。是值得的。来看看亏损的钱都花哪儿了呢?钱主要用于两个部分:

研发支出主要在游戏上。此前第二季度财报会议上,陈睿透露目前b站游戏自研团队的规模已经超过1000人,有几个项目在并行研发,将在明年和猴年陆续上线. 投资增加

B站的投资主要集中在游戏、MCN、影视版权、动画生产、音频视频内容、工具内容、生活电商、衍生周边等多个领域。并且花6亿圈子收购有妖气原创漫画平台。

B站今年做的一些国创动漫、日本动漫、自制综艺、纪录片、拍摄电视剧都挺特别的,别的平台没有。

尤其是热门的新消费和新能源汽车。包括咖啡、汉堡、化妆品,和近期热门的休闲时装品牌 bosie ,B站还入股了吉利旗下新能源汽车品牌极氪智能科技。

布局的是整个年轻用户的生态。这次股价下跌,并且还在财报发布第二天就急着融债权。外界大量看衰,担心B站没钱了。其实大可不必。

其实负债率在50%都是很安全的,而且负债率并不是越低越好,完全可以借钱扩大市场。比如星巴克和麦当劳都有到100%以上的。

相信很多人都跟我一样,一边在骂,但一边又离不开。我自己在做账号的时候,投几百块、几千、几万块钱的粉条,基本上都是水军,数据一看都是假的,给你涨的粉丝也大都是机器人。很垃圾,但还是离不开。微博可算是唯一公开的社交媒体渠道了,是公众舆论讨论场。

每次娱乐圈热门事件,微博都要担心宕机。可见人们对“热点、八卦”的需求是多么强烈。未来这种情况不会得到根本的改变,人类仍然需要像微博一样的围观少数人的秀场。

一个大众关注的热点,短时间内就能刷屏和流量暴涨。虽然说自媒体时代,未来的趋势是,人人都去中心化了。但论传播效率,还是微博这种中心化的机制能迅速发酵。

这也正是微博能始终站在热点中央的原因。微博拥有最自由的转发、评论机制,热搜的参与感、讨论度也最强。

娱乐行业有多赚钱,不用说了,看看范xx,赵x郑x偷税漏税的数额都能养活好几个公司。而且现在资本有一套sop式的造星方法论,迅速炒红,收割一波粉丝,凉了换人,继续收割。

流量明星迭代速度之快,这个男团还一个没认全,下一个男团又来了。而且明星在微博的力量太可怕了,

在这条造星,追星产业链中,微博承担了不可替代的作用。比如微博超话里的各种打榜,粘性也太高了。

微博营收6.07亿美元,同比增长30%,净利润为2.10亿美元微博来自广告和营销业务的收入为5.38亿美元,同比增长30%,占总营收的比重为88.6%,来自增值业务的收入为6980万美元,同比增长42%。

一直以来,网上都有很多对微博的吐槽讨论,微博啥时候倒闭?答案是在下一个突破性技术到来前,微博倒不了。

如以上分析,人们需要这样一个围观热点的秀场。就目前在我们这个互联网阶段来说,微博依然是不可替代的。打败你的敌人都在看不见你的地方,打败马车的不是更快的马,是福特汽车。除非未来出现某种新的技术革命,让人们的这一需求得到本质的迁移。比如元宇宙里,大家的社交形态,肯定不是微博了。

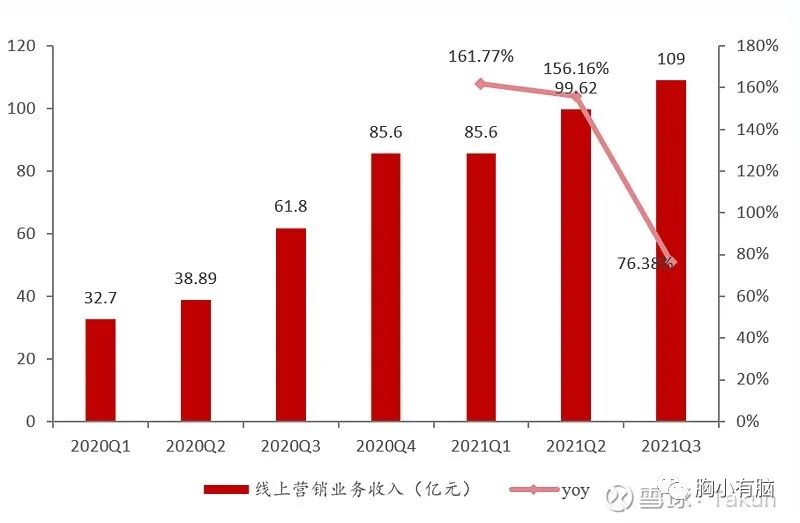

电商方面,快手平台三季度GMV达1758亿元。同比增长86.1%,9月电商复购率突破70%。

其实抖音和快手两者发展至今,很多东西都同质化了,商业生态犬牙交错互相渗透。

快手成立于2011年,平台的算法和整体策略都是平等普惠,不挑选不打压,让每种声音都被看见。当年的我也是非常爱看快手,在上面可以看到形形色色的人,来自世界不同角落,区别于身边的圈层。

“我们并没有作出这样的选择,这是中国社会的形态所决定的。我们把所有的用户抽象当成一个人来看,他相当于一个‘社会平均人’。中国人口中只有百分之七在一线城市,百分之九十三的人口在二三线城市,所以这个‘社会平均人’就落在了二三线城市。”宿华阐述。如若说,快手的是原生态的中国网民,“社会平均人”大部分在二三线城市,而抖音的种子用户从一开始就是已经万里挑一的那波人。早期抖音平台发展策略是深入到全国各地艺术院校,抖音平台说服一批高颜值的年轻人为其生产内容,并帮助他们获取粉丝,正是这批种子用户,青春、时尚的气质,给抖音贴上了酷潮的标签。

如果要概括一下快手的早期基因主要两个特点:用户高粘性,生态丰富度。这两点也决定了快手的发展方向。1. 用户高粘性决定了商业化空间大

电商方面,2021年11月30日,快手将“好物联盟”升级为“快分销”,给所有生态合作伙伴提供服务的SaaS工具,撮合商家,主播,用户,减少第三方分成,打造自己的电商闭环生态。

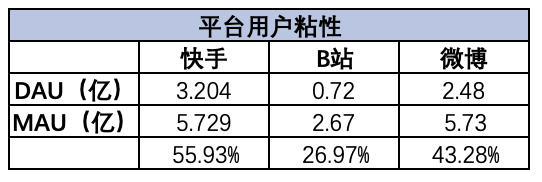

2020年10月,好物联盟上线一个月,分销GMV即破10亿;而在过去一年里,快手电商分销业务订单量同比增长率达到3618%。高速增长的商业化和电商闭环生态打造背后,正是因为有高粘性的用户信任度存在。如果用DAU/MAU来代表用户粘性,快手高于微博和B站。

注重内容生态的多样性,比如近两年来一直在大力扶持体育内容,签下C罗做快手体育代言人,拿下NBA二创版权,中国女排集体入驻快手,成为国内第一家拥有斯诺克版权的短视频平台。

如果说B站的文化密码是年轻人和二次元,那快手的文化密码就是平凡而伟大的国民性。之前B站《后浪》后,快手的《看见》赢得了更多的口碑,就是这两种意识形态的一次对比,快手的价值观明显更具有国民性和zz正确。尤其在当下的社会舆论下。

根据数据统计,2020年,知乎每用户平均收入约为19.7元。这样的数据,与B站的59.4元和快手109元相比,相去甚远。

直到2016年是知识付费风口。知乎在7月推出“值乎”和“知乎Live”。

2019年推出“盐选会员”成为其商业化转折点。同年还推出“CHAO”电商类APP,男性版“小红书”。

接着就是2021年3月美股上市了。股票发行价为9.5美元。但是知乎开盘即破发,开盘价8.05美元。哪怕到今天,连续三季度营收上涨,股价6.35美元(截止12.3日)依然低于发行价。

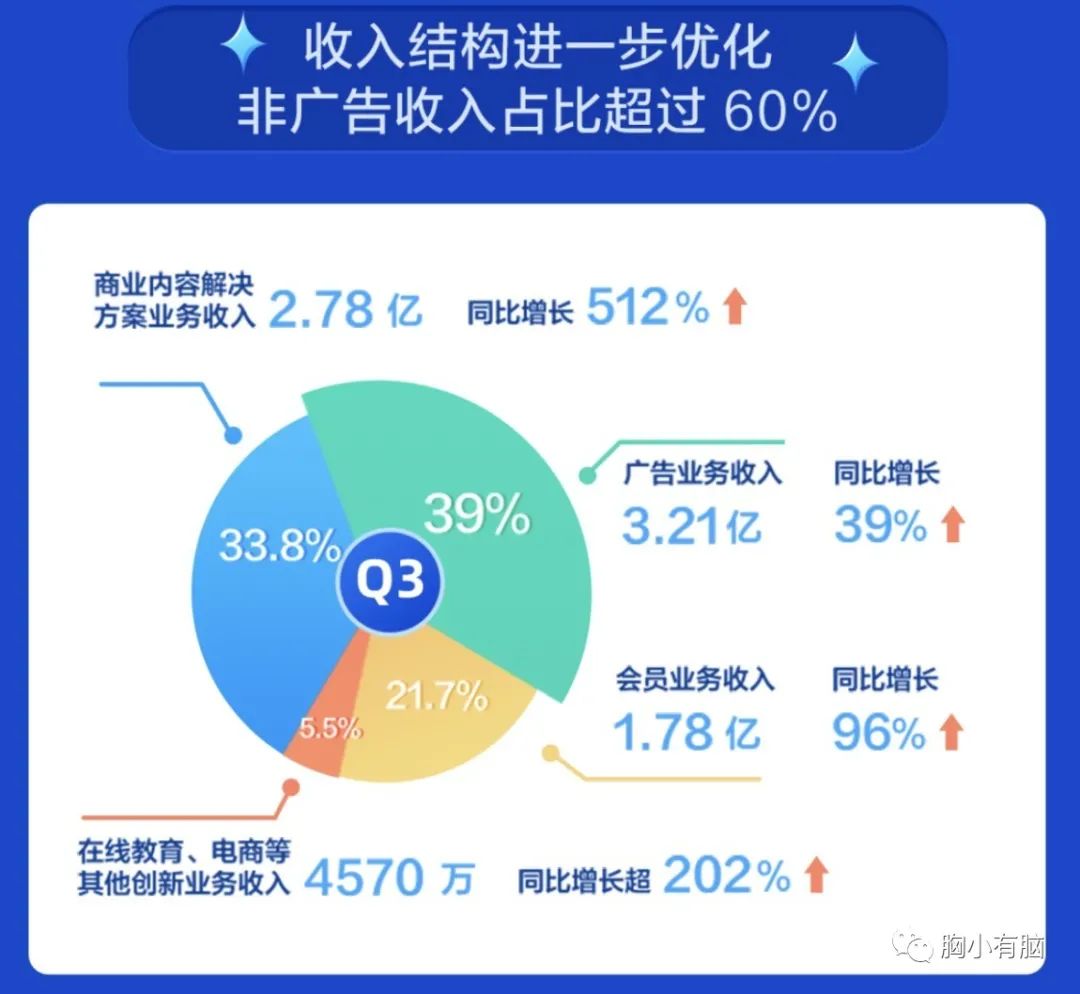

知乎Q3财报非常好看,营收达8.235亿元,同比增长115.1%。这是自今年3月26日登陆纽交所后,连续三个财季保持同比增长都在110%以上。MAU 达到1.01 亿,同比增长40.1%。收入结构主要四部分:

11月20日,知乎改版:首页第一tab是抖音化的“视频流”。并且底部的“发视频”按钮也看出了平台对视频的重视度。

将视频、推荐与热榜,做成首页内容的“三驾马车”,可以很清晰地看到知乎未来的产品定位,即以算法推荐为规则(减少“关注”tab的私域权重,更加注重平台的掌控力),鼓励视频化的社区。

叠加视频化趋势,商业化的力度还会继续提升,有券商预计2020-2023 年公司广告复合增速应该可以接近 50%。

用户对于广告质量的不满,也体现在知乎的广告收入上。2020年,知乎从每个月活用户上获得的广告收入为12.3元。而按照2021年上半年的数据简单匡算,知乎从每个月活用户上获得的广告收入不超过10.5元。

这个泛化其实是降低生产门槛:因为早期的内容其实都是pgc,门槛太高,普通人无法参与。如果不泛化,知乎的UGC会局限在精英阶层,普通用户的参与感低。而且平台的掌控力也低,话语权最后都掌握在头部kol手里。

“站在这里谈钱,好像和我的形象特别不符。大家觉得我就应该永远是一个翩翩少年,提着大宝剑去改变这个世界。但是大宝剑不要钱吗?”要调性还是要赚钱,都没错。只是选择。不过作为一个早年的忠实用户,我私心希望:

被人提起时,再无10年前的性感和向往。最后聊聊腾讯和阿里,这两家公司代表了国内互联网企业的大盘和标杆。五、腾讯:底盘稳固低调行事

失控本身就是去中心化的有机体自然生长的意思。过度控制的结果,就是生态崩塌。

,腾讯的竞争策略是不自己下场,还是专注在自家业务上。但通过投资的方式。保留自我,用雇佣兵来巩固生态。只是纯财务投资,让创始人还是在这个公司里继续掌控公司,给足公司经营所需要的一切条件。而阿里更追求绝对的控股权,做生态融合。

腾讯很多东西做的不像阿里这么激进,包括你看支付宝做了这么多,微信似乎都没有发力,微信至今都没有类似花呗的产品出来,腾讯不是强运营掌控的企业。2. 基因不同

腾讯投资的确已经到了风轻云淡气定神闲的状态,流汗下力的阿里巴巴就不太可能有那么多的诗情画意了。3. 给大家的印象

腾讯的核心业务版图是社交+游戏,跟大家的生活绑定更紧密,而且业务形态上表现出来更像一个赋能者。增加了人们的确定性。阿里是电商 ,大家总感觉我的钱都被赚了,再加上疫情大家经济都不好,尤其之前996,“二选一”182亿罚款的负面舆论,公众舆论是乌合之众不理智的,b站微博上很多在骂阿里是j商。

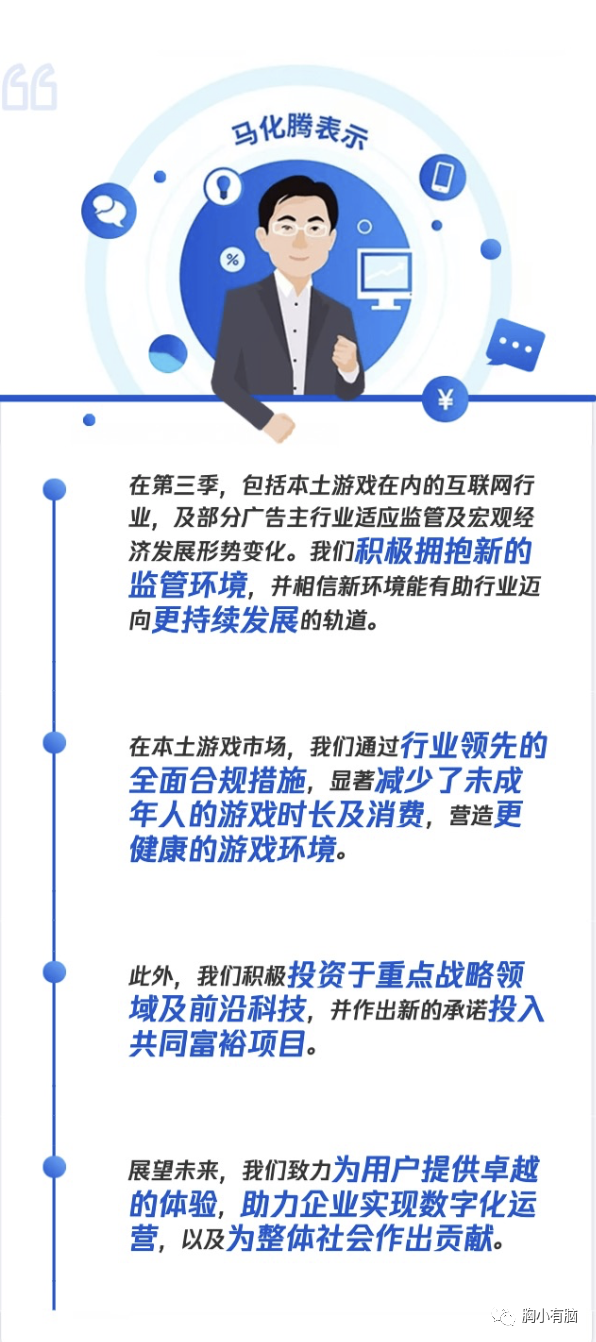

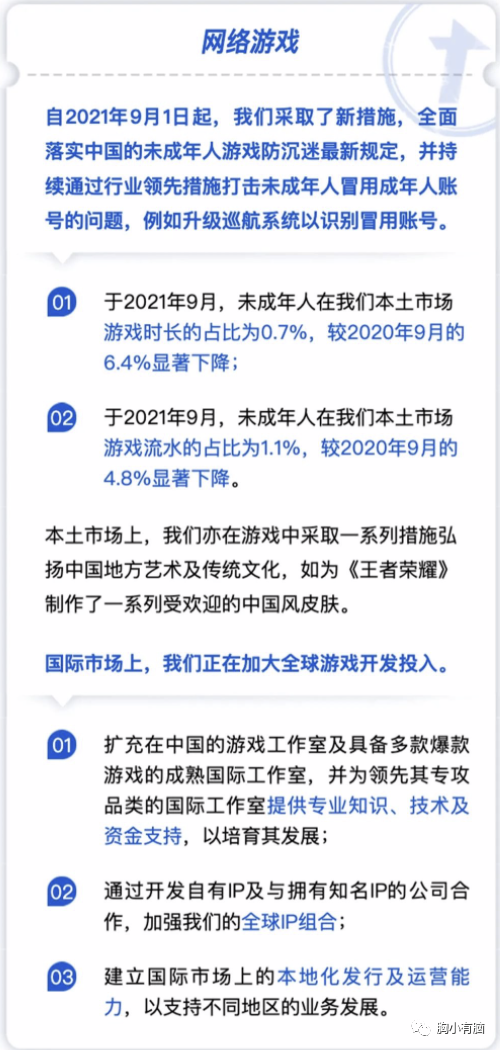

收入增长,盈利下降,未成年游戏时长和流水显著下降,投资战略领域和前沿科技,承诺投入共同富裕项目,深化和银联云闪付的合作。

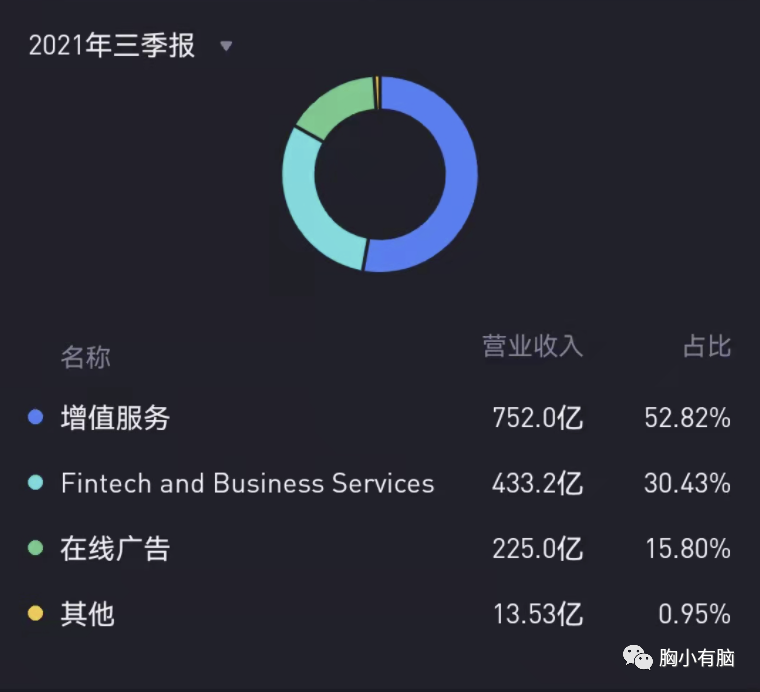

营收1423.68亿元,同比增长13% ;净利润318亿元,同比下滑2%。这也是

增值服务业务收入同比增长8%至 752 亿元。占比53%金融科技及企业服务业务收入同比增长30%至 433 亿元。占比30.4%网络广告业务收入同比增长5%至 225 亿元。占比16%国际市场游戏收入同比增长20%至 113 亿元。社交及其他广告收入同比增长7%至 190 亿元。媒体广告收入同比下降4%至 35 亿元。

今年特别火的本地生活,阿里美团京东抖音快手都在激战,微信还没听到发力。其实微信在本地生活也蕴藏着巨大价值:现在去线下店铺,基本都有公众账号,引导关注小程序点菜,申领电子会员卡送优惠,比如“哈根达斯买一送一”等。微信小程序+社交广告+云+支付等,可以说微信生态能连接一切。

监管是达摩克利斯之剑。这次财报腾讯首次将游戏拆分成国内和海外收入两块。不敢说啊。

腾讯某些热门剧集赚钱不敢披露。以往都是做各种业绩战报宣发的,今年都匿了。同时Q3财报季几乎各家都在同一时间确认巨额的投资损失:腾讯第三季度投资公允价值下跌364亿、阿里股权投资损失114亿、京东投资损失50亿、百度投资损失189亿、B站投资亏损1.24亿。监管对平台经济和资本无序扩张的打击不会停止。而且这两项政策已经写入《决议》。因为监管者担心平台和资本过度扩张,对其他行业发展形成挤出效应。

不过腾讯阿里这两家企业也确实是渗透到了互联网的各行各业,垄断现象明显,国外都没出现过这样的大公司格局。Google,Facebook,还是有各自边界的。

2022财年第二季度财报,当季收入2006.9亿元,同比增长29%;经调整净利润285.2亿元、同比下降39%。

阿里巴巴加大了对社区商业平台、淘特、本地生活服务以及Lazada等战略领域,以及闲鱼、淘宝直播等增长业务的投入,商家支持举措则指的是今年出台的各种降平台经营门槛、减平台经营成本的措施。

市场认为因为其广告、佣金收入增长严重放缓,营收增长也只有16%,大幅放缓。是由于拼多多、抖音等进入电商领域将对阿里电商业务产生较大影响。

且阿里也已推出淘特专攻下沉市场,其截至 2021 年 9 月 30 日的 年度活跃消费者已超过 2.4 亿,在阿里巴巴生态中的比重不断上升;2)在电商直播方面,阿里巴巴在电商直播上属于早期进场者,并凭借阿里巴巴电商的庞大用户群体和多样的商品供给仍然保持龙头地位。

阿里CFO武卫也在电话会议上解释到,近几个季度,客户管理收入要比商品交易总额增长慢,主要是因为公司在商业支持方面做了很大投入。如果把这部分加回去,两者(增速)应该基本一致。

本季度阿里跨境零售和批发业务实现收入 151 亿元,yoy+34%。其中 Lazada 订单同比增长82%,在泰国、越南、马来西亚等地区的增长超过 100%;Trendyol 的 GMV 同比增长超过 80%;速卖通增速有所回落,未来将加速欧洲区域的本地化经营。

本季度淘特AAC达到2.4亿,与手机淘宝相比淘特独占会员DAU已经接近50%,该业务通过M2C模式帮助产地制造商直达消费者,本季度淘特订单同比增长400%。

阿里云是明星业务。本季度阿里云实现营收200.07亿元,yoy+33%,连续四个季度盈利。二季度电话会议上,

2021年,国内互联网行业不太好过。充满黑天鹅。对于阿里这样的企业来说,眼下赚不赚钱真的不重要。

Axure元件库(中篇):以项目案例证明,3个嵌入策略搭建产品总监的管理体系

听到很多言论说在中国程序员是吃青春饭的,那么产品经理呢,也吃青春饭吗?

人人都是产品经理(是以产品经理、运营为核心的学习、交流、分享平台,集媒体、培训、社群为一体,全方位服务产品人和运营人,成立9年举办在线+期,线+场,产品经理大会、运营大会20+场,覆盖北上广深杭成都等15个城市,在行业有较高的影响力和知名度。平台聚集了众多BAT美团京东滴滴360小米网易等知名互联网公司产品总监和运营总监,他们在这里与你一起成长。

- 本文固定链接: http://www.douyinkuaishou.cc/?id=29220

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论