近日,这家国内最老牌的短视频玩家正式通过聆讯,即将进入招股阶段,很可能在春节前登陆港交所,成为中国短视频第一股,给自己送上一份新春大礼。

不过,IPO没有悬念,但如何撑起500亿美元市值,仍然够该公司创始人兼CEO宿华头疼的。

在更新后的招股书中,宿华向外界发挥浑解数,意在向投资者展现一个钱景无限的互联网公司形象:2020年前三季度,快手总收入达407亿元,同比增长49%,9个月内,用户在快手APP贡献了2.2万亿次点赞、1730亿条评论及90亿次转发。

不过,撕开遮羞布,我们看到了快手的另一面。这些业绩的取得是以疯狂烧钱为代价的,去年1-9月,经调整后的亏损净额为73.9亿元,平均每天要赔掉274万元,市场推广与广告支出为191亿元,占总开出的38%。

2020年第三季度,快手降低了投入力度,亏损收窄至10.4亿元,但月活用户数量、直播收入双双应声下落,其中,月活掉了700万,直播收入也只有80亿元,低于前两季的平均值86.5亿元。

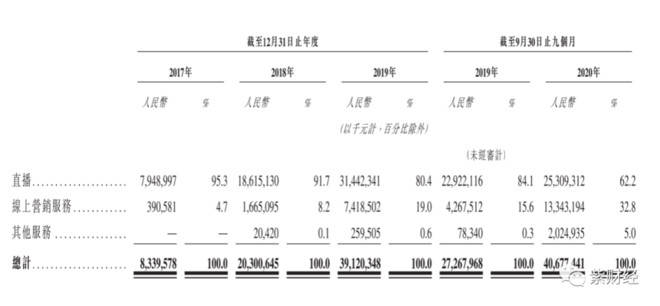

三年前,快手对于商业化持强烈克制的态度,线亿元,随后,宿华便彻底倒向了商业化。2019年,快手线亿元,这一数字在去年前三季度则飙升到了133亿元,是2017全年的34倍,仅7-9月三个月就实现了62个亿的线上营销服务收入。

据了解,快手在线营销服务主要包括广告服务及快手粉条,前者占绝大部分,包括短视频广告、展示广告、口头推荐及推广活动。

短视频广告以可点击的缩略图形式与其他推荐短视频投放在双列界面,或以不同频率夹杂在其他视频之间,竭力伪装成普通内容创作者上传的内容,除了不太起眼的“广告”标识,用户很难识别,一旦点击就可能跳转到广告商推广的产品或APP链接。这是快手最引以为豪的形式,往往具有创造性及观赏性,既可以创造丰厚的收入,又可以贡献更为丰富的内容库。

不过,任何一个电视台,一份报纸或一部电影,广告容量都是有限的,你不可能全天、所有报纸版面、整部电影都弄成广告,快手APP安插广告也有天花板,超过某个度,极其影响用户体验,大家同样不会买帐。

快手在线营销服务收入暴增,表明APP广告密度暴增,并且已经到了极限。在搜索引擎上,许多网友在搜索“快手怎么关闭推荐的广告”、“怎么去除快手广告”、“快手怎么屏蔽广告”、“快手广告太多了怎么处理”。

在这样的背景下,短期之内,宿华很难再大幅提高在线营销服务收入,刺激快手收入增长。不仅如此,我们相信,许多忠实用户已经因快手过度商业化,不堪无孔不入的广告而弃用,月活下滑700万就是明证。

在央视春晚、周杰伦、马保国、丁真等人为制造热点的刺激下,不断涌入的新用户可以掩饰老用户离去的现实,当营销投入不断减少,新增用户少于流失的用户时,快手就该尴尬了。

在线营销服务收入到了瓶颈之后,快手如何讲述自己的故事呢?有人说,快手电商很猛,可以替代在线营销服务,成为新增长极。

招股书显示,2020年前三季度,快手电商GMV为2041亿元,平均复购率号称超65%,仅第三季度单季就达945亿元,环比增幅86%。

且不说这中间的水分大不大,如此规模电商贡献的收入就低得让人难以置信,包括电商、网络游戏、其他增值服务在内的收入仅为20亿元,换句线%,与之形成鲜明对比的是,阿里巴巴2020财年的货币化率7.8%。

不论双方在统计口径上有哪些不同,这种差距都让人震惊,如果快手电商货币化率不变,即使规模扩大几倍,也难以对整个公司的业绩产生实质性的影响。

更重要的是,电商是阿里、京东、拼多多的主战场,原本竞争已经趋于白热化,快手若想继续扩大自有电商规模,从三大巨头嘴里抢食,必将受到马云、刘强东、黄峥的猛烈狙击,宿华拿什么跟他们斗?

去年以来,快手接连曝出“阿迪达斯”运动鞋49包邮到家、“古驰”“宝格丽”“路易威登”女包19.9起限时抢购等售假丑闻,甚至不乏“快手一哥”辛巴引发的假燕窝事件,这些怪象也让人们怀疑宿华能不能做好电商,离开了低价与假冒伪劣标签,快手的电商业务又能走多远?(部分图片来自网络)返回搜狐,查看更多

- 本文固定链接: https://www.douyinkuaishou.cc/?id=23255

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论