辰海资本合伙人陈悦天认为,短视频的商业模式更容易成立,也容易吸引大量的广告客户。相比之下,以优酷、爱奇艺、腾讯视频、B站为代表的长视频领域目前仍处于紧张的博弈格局之中。

4月1日,燃财经举办线上沙龙,主题聚焦内容行业,早晚读书总经理李国庆和辰海资本合伙人陈悦天进行了主题分享,并和燃财经总编辑贺树龙做了对话。

辰海资本是一家专注于新媒体、二次元、动漫、年轻人文化的风险投资机构,其投资的项目包括SNH48、米未传媒、绘梦文化、人人视频、翻翻动漫、墨明棋妙、橙光66RPG、鱼子酱文化等。

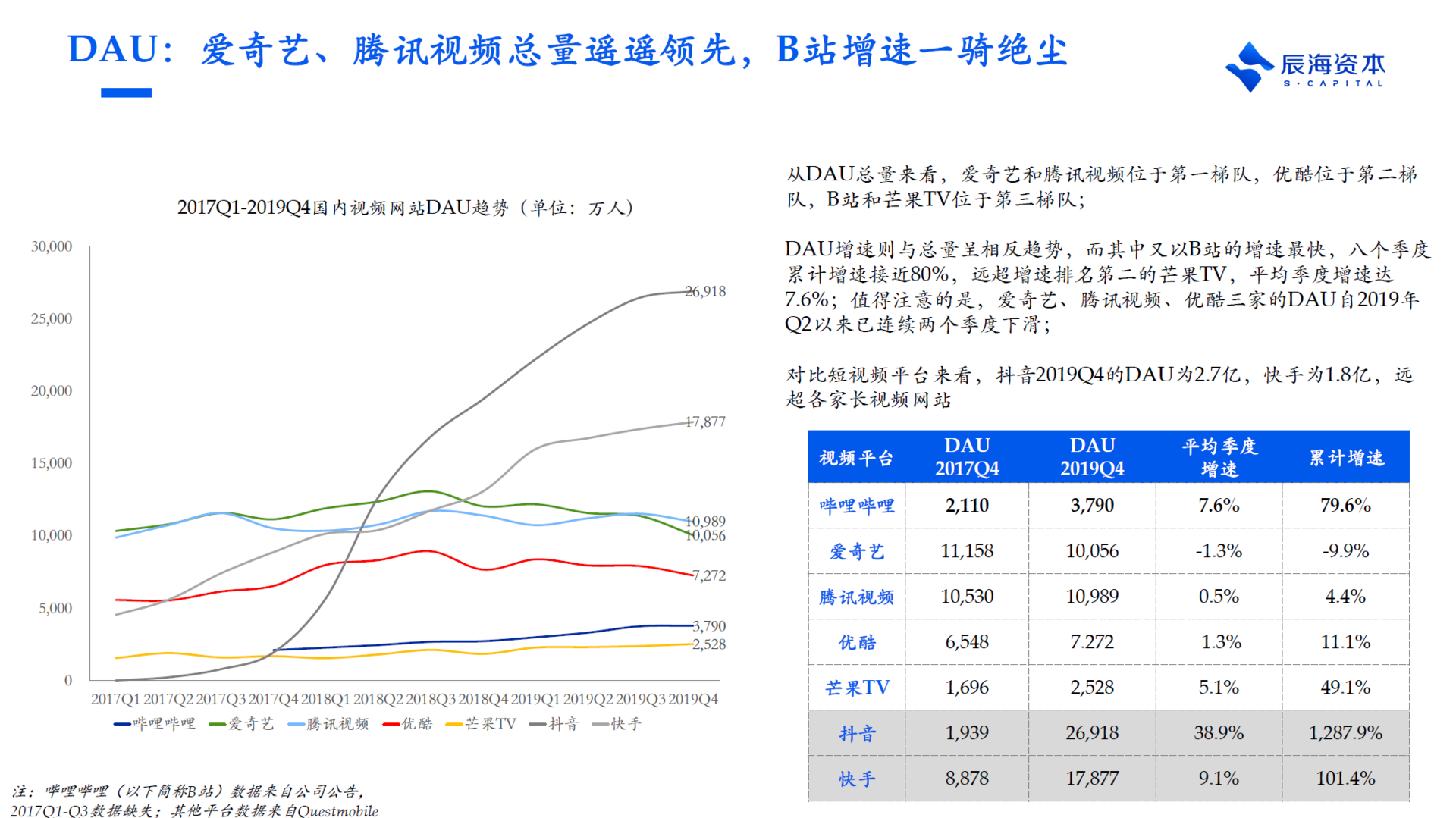

通过2017年Q1到现在的最新财报数据,我们可以看出,快手和抖音这两家公司的DAU都有明显的高增长。在接近两年的时间内,抖音增长了10倍,快手增长了1倍多,此外,B站增长了接近80%,芒果TV增长了近50%,而几家长视频公司则没有太多的增长。

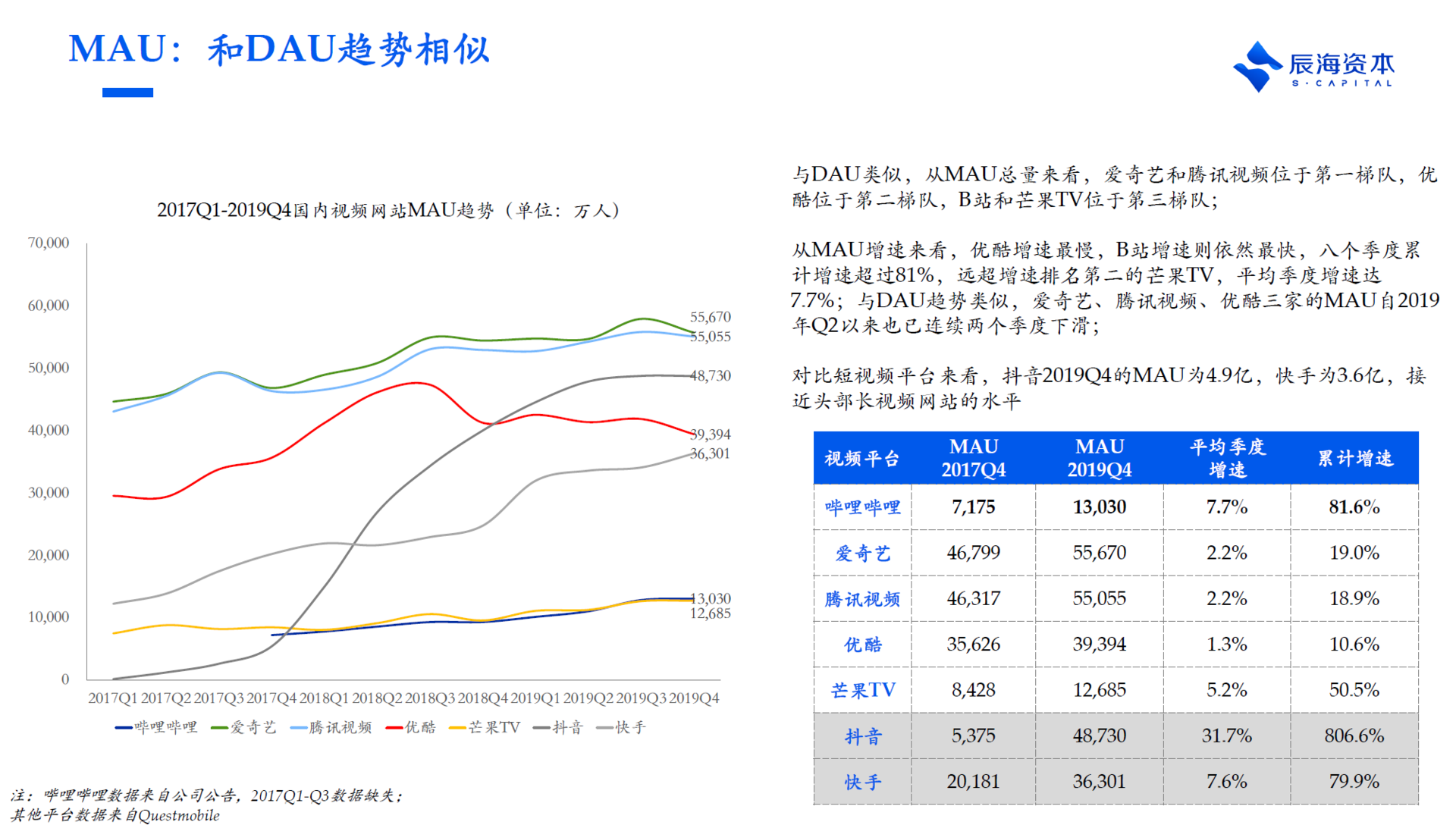

相对于DAU的数据,MAU的状况要稍微好一些。随着移动手机的普及、带宽套餐的降价,移动互联网渗透率逐渐增大,更多的人开始使用视频服务。爱奇艺、腾讯和优酷分别增长了19%、18.9%和10.6%,B站和芒果TV分别增长了81.6%和50.5%,相比之下,抖音和快手的增长趋势则和DAU保持了高度一致,分别增长了806.6%和79.9%。

从这张表来看,MAU作为注册用户数的体现,我们可以发现,爱奇艺和腾讯视频的用户数量较多,快手和抖音的MAU也即将后来者居上。

从DAU/MAU这一反应用户粘性的指标来看,各家数值基本稳定,除了B站外基本稳定在20%左右,B站以29%领先其他平台。如果将视野扩展到短视频平台,2019年Q4,抖音和快手的DAU/MAU分别为55%和49%,均达到了长视频平台的两倍以上。由此可见,内容越短,粘性和活跃度越高。

从用户日均使用时长指标来看,我们发现,优酷以53分钟垫底,腾讯视频、爱奇艺和芒果TV均位于70-80分钟的区间,B站则以83分钟领先其他平台;同样对比短视频平台来看,我们发现,2019年Q3,抖音的用户日均使用时长为73分钟,快手为63分钟,与长视频平台接近,由此可见,内容虽短,但使用时间不短。

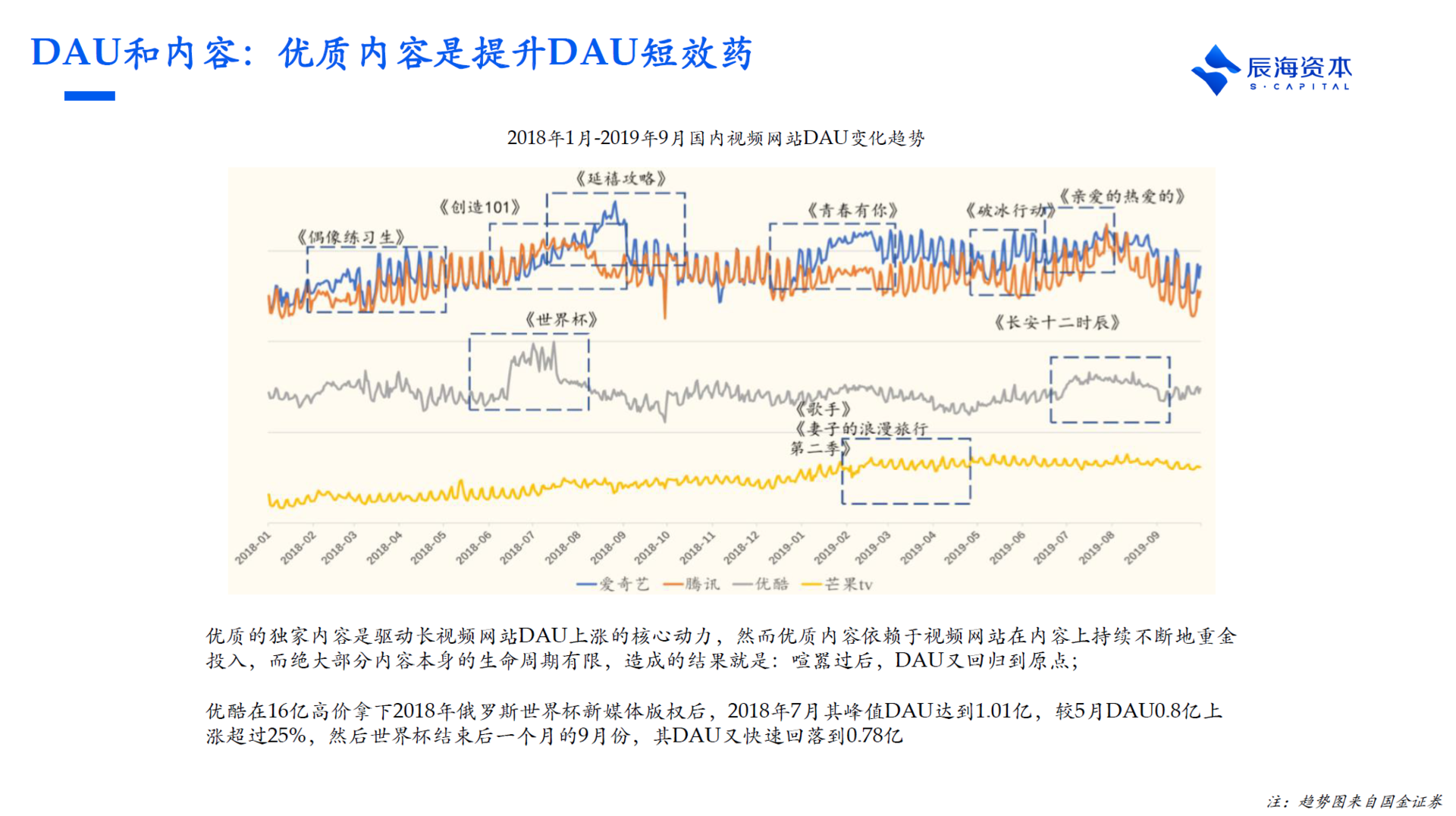

这张表体现出,优质的独家内容是驱动长视频网站DAU上涨的核心动力,然而优质内容依赖于视频网站在内容上持续不断、契而不舍的重金投入,而绝大部分内容本身的生命周期有限,喧嚣过后,DAU又会回到原点。所以,尽管优酷在2018年拿下了当年俄罗斯世界杯新媒体版权,但它的峰值波动比较大,一个月内从1亿跌落回7800万左右。

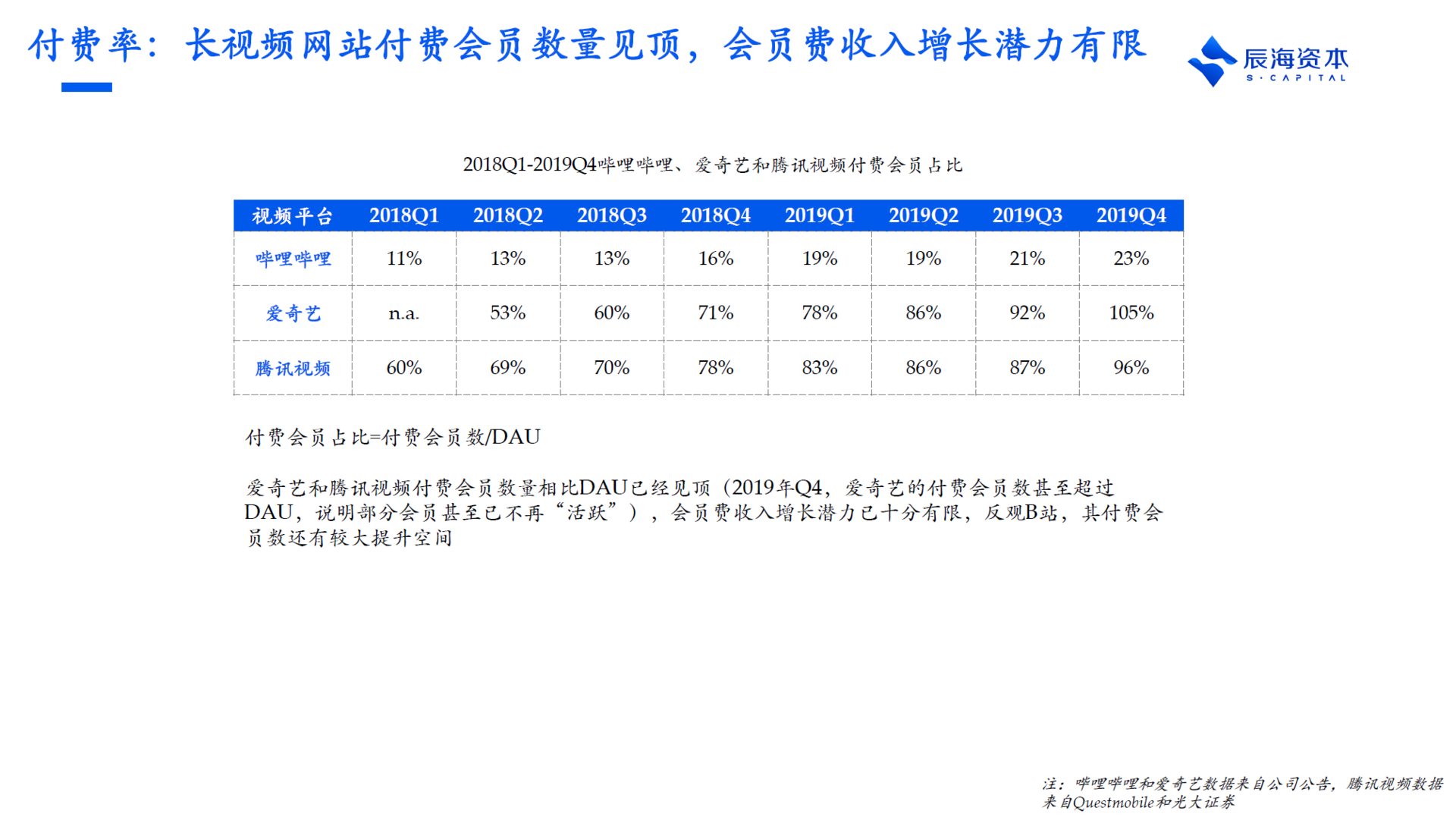

从用户的付费率(付费会员数/DAU)来统计,我们发现爱奇艺和腾讯视频的付费会员数量相比DAU已经见顶,而B站的数值还有80%的增长空间。

那么如何在不同内容形态的视频网站之间,衡量谁更好呢?我们认为核心指标是ROI。

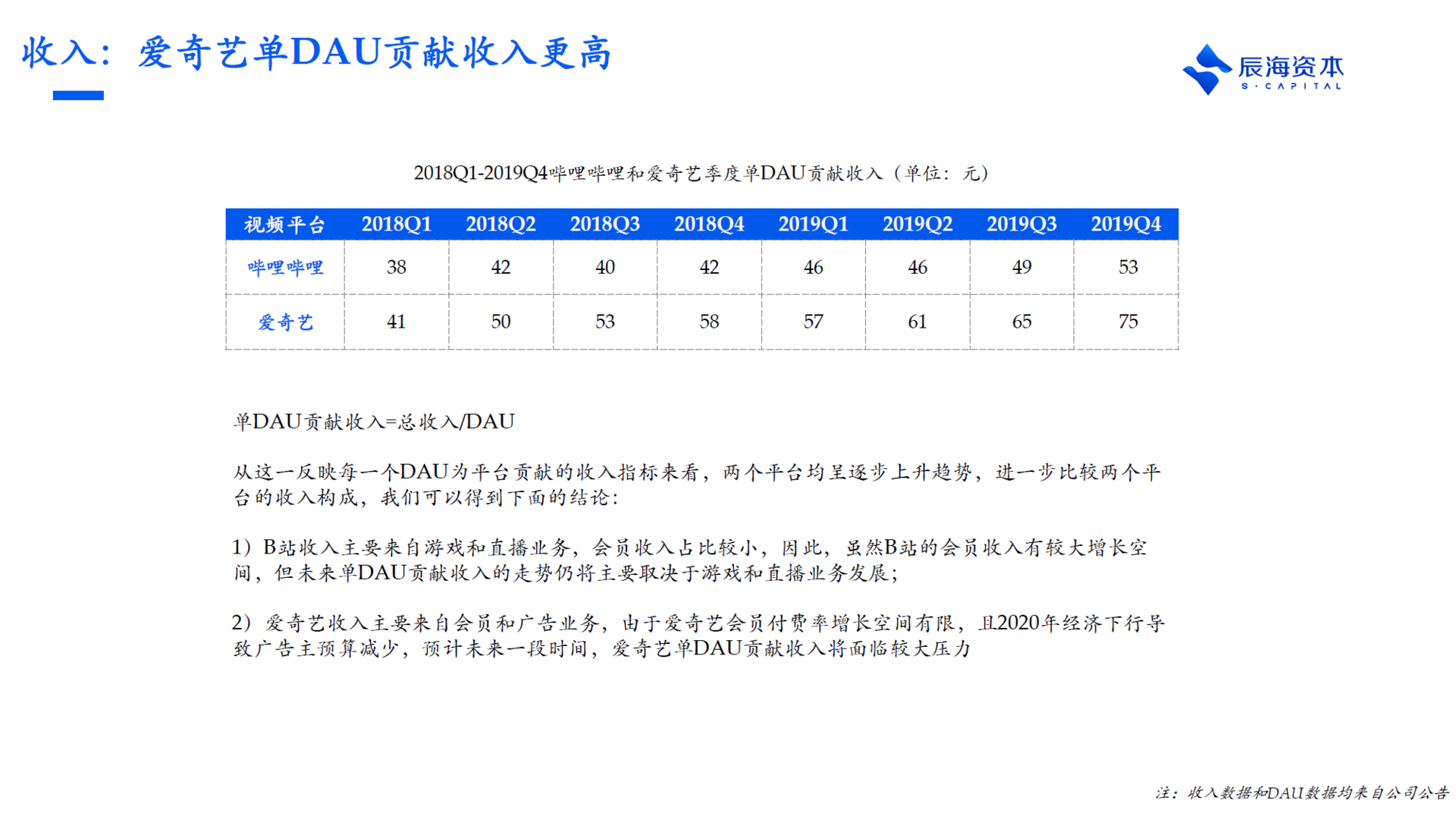

ROI代表视频网站的经营效率,其中R代表总收入,包括广告、付费会员、衍生品、游戏和直播等收入。我们单从R的层面看,长视频网站的数值还是比较高的,相比之下,B站还有很大的提升空间。由于长视频网站的收费方式较为单一,大部分都是来源于会员费和广告费,如果阶段性比较单DAU贡献收入,增长压力会比较大。

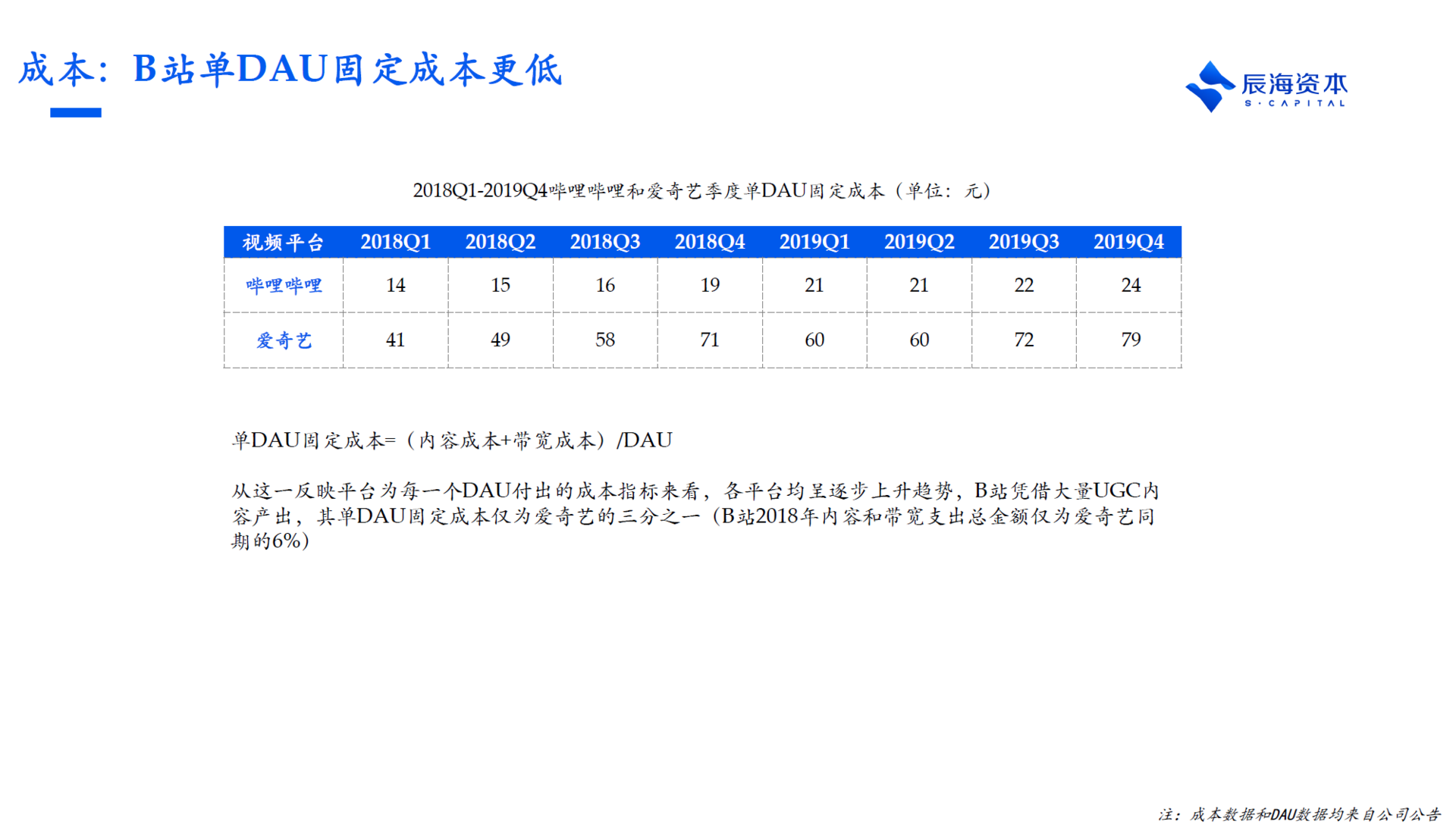

ROI中的I指的是单DAU的固定成本,这里面涉及的成本集中在内容成本和宽带成本。通过对比我们发现,爱奇艺的I值非常高,相比之下,B站的单DAU固定成本可能仅有爱奇艺的1/3。

我们用单DAU贡献收入除以单DAU固定成本来测算ROI值,可以衡量一个视频网站的贡献效率。对比之下我们发现,爱奇艺的现状是,每一个DAU支付的成本和收入基本上持平,甚至出现了亏损。B站则稍微有一些浮动空间。

综上数据,在我看来,由于短视频业务的广告效率非常高,所以商业模式要优于长视频业务。快手、抖音要优于B站和爱奇艺。爱奇艺如果寻找突破,需要探索更多除会员和广告之外的商业模式。B站则需要在保证游戏业务增长的同时,探索更多门类的内容。但B站游戏业务的绝对值增长趋势正呈现下滑之势,这是B站现在面临的困境。

视频网站之间针尖对麦芒的竞争,有点看不到终点,也不会终结,甚至时不时就愈演愈烈。因为会一直有门外的野蛮人拿着大量的钱冲进来。互联网巨头是不能丢掉长视频业务的,因为它代表了非常重要的指标,即用户时长。

长视频行业消耗了整个VC和巨头的大量资金,目前为止,除了芒果TV,大多视频网站还都是亏损的。所以某种程度上表明了,长视频现在对商业模式的探索是失败的。

所以长视频行业对于所有人来说都是一种囚徒困境,形成的博弈格局长时间成立,且长时间不会消失。而且每出现一个新的门类,都会被大家争抢。以前的动漫二次元动画片、偶像综艺选秀例如青春有你2,再到嘻哈、街舞、乐队等,都可能成为新的突破点。

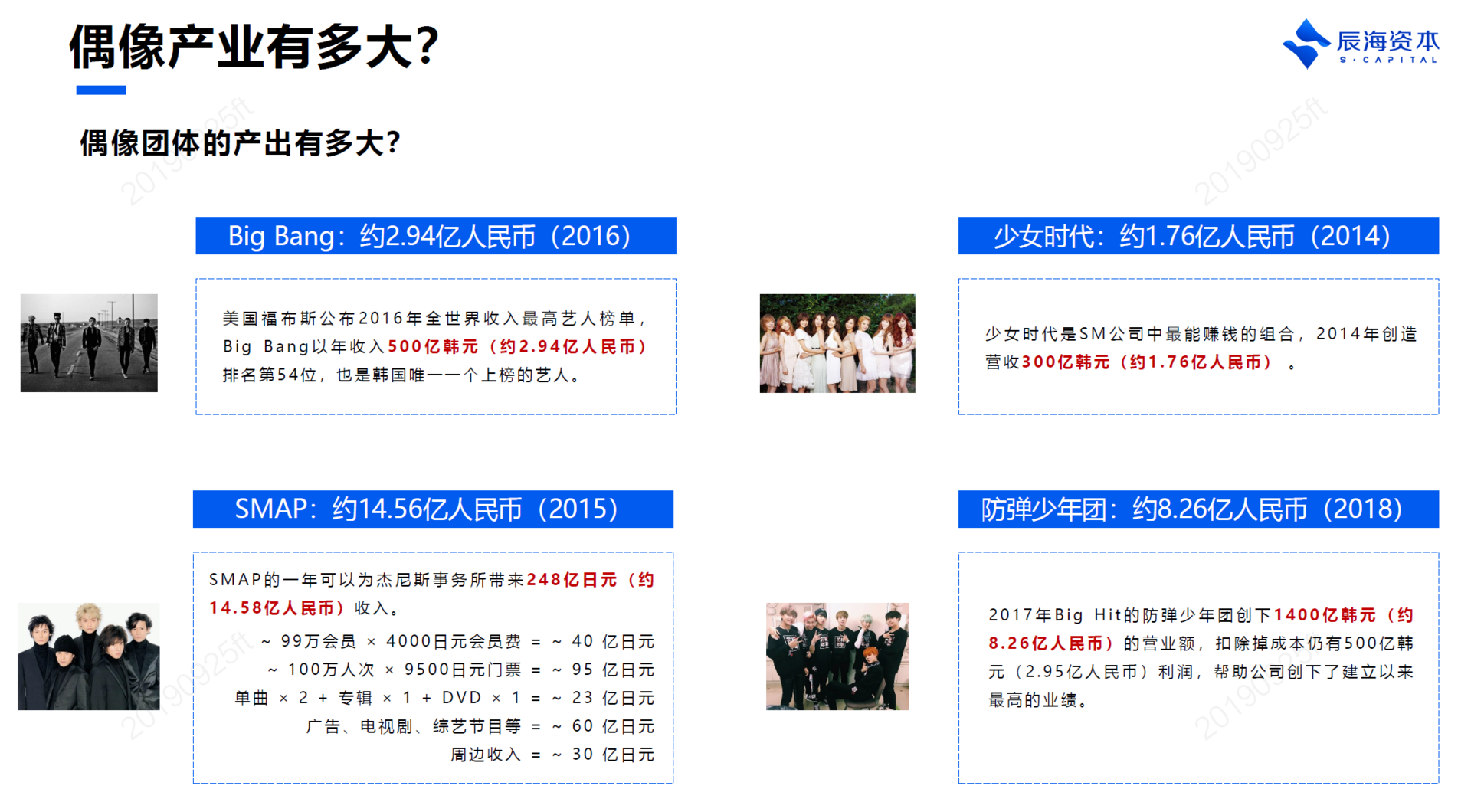

一般来说,每个顶流偶像的产值大概在3-5亿,毛利率超过50%,利润则由公司和偶像根据经纪合约进行分成。

除了顶级偶像之外,偶像行业另外一个重要的产品形态是偶像团体。偶像团体的具体产出也达到了几亿的规模。其中,规模较大的是一些韩国的团体。

总体来看,SM、YG、和JYP三家成立均在20年以上的韩国领军偶像经纪公司,收入规模均达到了10亿美元左右。

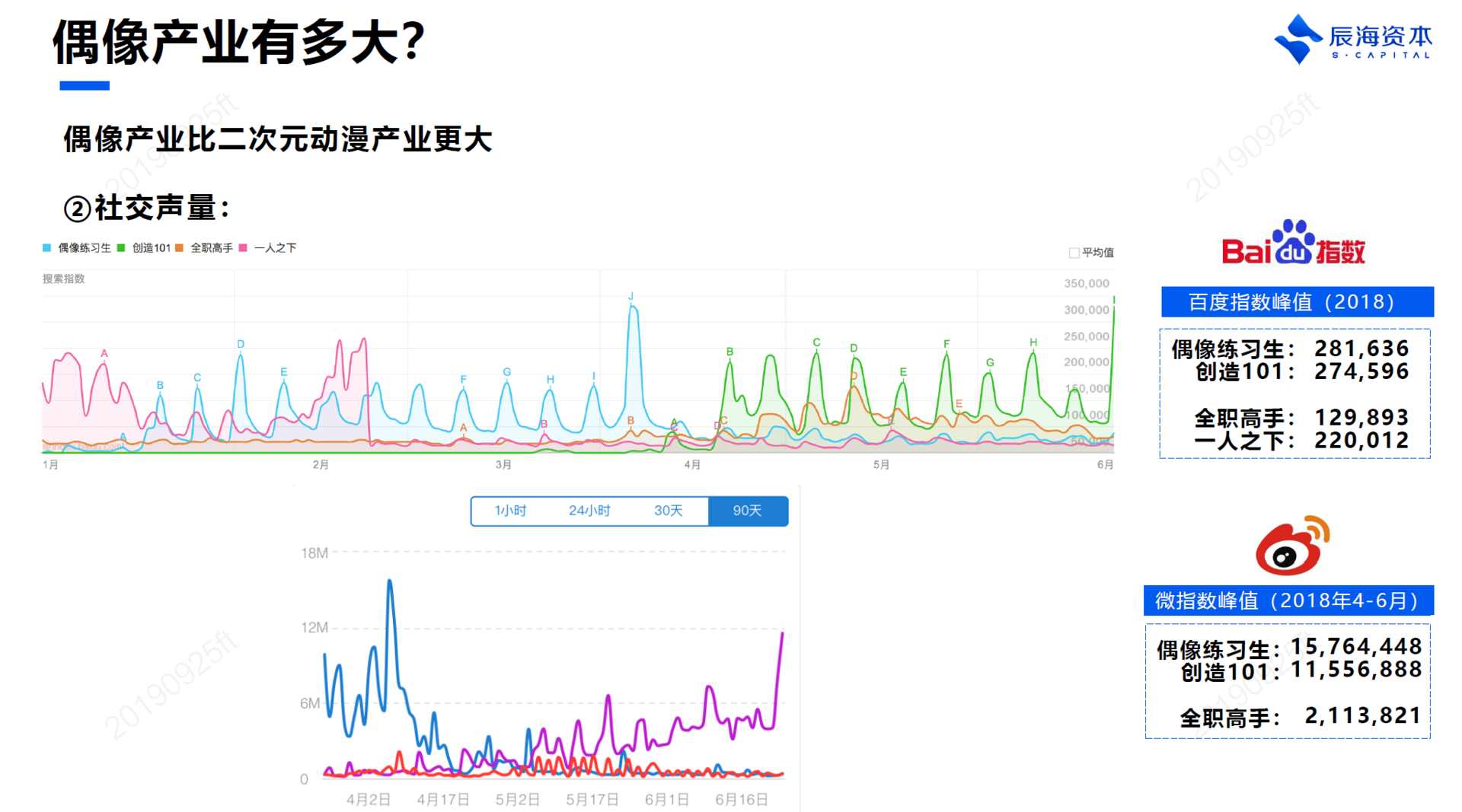

从播放量看来,偶像产业要比二次元动漫产业更大。偶像练习生和创造101的单集平均播放量分别达到了2.7亿和5.2亿。腾讯视频的动漫斗罗大陆、斗破苍穹、全职高手特别篇单集播放量平均达到了2.7亿、1.4亿和1.4亿,平均大概2.7亿。

从社交声量来看,百度指数峰值(2018年)和微指数峰值(2018年4-6月)显示,偶像练习生、创造101的峰值都要远高于全职高手等二次元动漫。

偶像产业要比动漫产业更赚钱。二次元动漫产业的头部公司仍然处于亏损状态,如果对应制作成本和收入情况的对比,爱奇艺和腾讯视频已经实现盈利。

相比之下,无论从播放量、社交声量、商业模式来讲,偶像行业都要比动漫内容更好。另外一方面看,视频内容也已经成为兵家必争之地。

视频网站平台之间的战争是持续围绕优质内容进行争夺的,而且争夺持续在进行。未来更多携巨量资金的竞争者会进入视频赛道。如果能够把握住一种重要的内容门类,加上体系化的布局,在争斗的过程中,就可以持续受益。

偶像行业和动漫、综艺电视剧的头部CP核心差别在于偶像行业中特有的粉丝经济。粉丝经济本质上是一种社群,它为视频平台提供了一种流量储存器,通过社群将头部综艺、视频网站的流量转化到偶像个人和团体身上,然后偶像再继续出演其他的剧和综艺节目,持续留存流量。

综上所述,偶像产业和视频网站是一种竞争和协同的关系,偶像产业可以看作是整个中国大视频领域的缩影。

起初,资本对于投资网络综艺内容制作公司,资本价值如何体现表示质疑,但其实最近的两个案例已经逐步体现出来了。

第一个是一则并购案例。3月18日,阿里影业发布公告,以不超过4亿人民币的价格收购了银河酷娱60%的股权,银河酷娱是火星情报局的发行商,投资人股东和创始股东团队分别获得了2.77亿和1.23亿人民币的现金。

公告中提到,2019年、2018年银河酷娱的年净亏损分别达到了7200万元和3160万元。尽管面临如此巨大的亏损,阿里影业仍旧以接近6.6亿人民币将其收购,在我看来,这反映了中国网络视频行业的白热化竞争状态。任何一家视频网站都不愿意放任独家综艺节目制作商流向市场,与其给对手提供产品内容,不如以相对较低的价格将其收购。

第二个是一则上市案例。3月13日,煜盛文化(在港交所挂牌上市,融资9亿港元,年净利润为1亿港元左右。3月底,市值为28.5亿港元,PE倍数达到28.5倍。证券市场某种程度上给了网综制作公司定价空间,这也证明,二级市场是可以承受25倍PE以上的定价的。

在游戏领域中,云游戏其实是一种概念,它是一种计算架构和技术服务,可以将用户实时操作之后即时演算的3D网络游戏画面,通过云端集群计算的方式算出。同时经过5G的网络技术,可以将其传输到任何操作显示终端。所有的计算功能都可以在云端完成,并且有很低的延迟,这很好地解决了硬件设备的制造问题。

5G有三个核心因素,高宽带、超多链接、极短延时,云游戏享受了5G发展的红利。手机端和PC端的大部分高品质游戏,都占用了较大的空间。从云计算层面看,云游戏的清晰度也会比较高。而且云游戏无需大规模本地存储,也不需要本地很好的运算能力,只需要一块比较好的触控屏和稳定的5G网络,非常便捷。

目前,视频网站在硬件投入上可以和游戏业务相结合,产生协同效应。很多视频平台都是依靠游戏业务来实现盈利,B站就是一个很典型的代表,云游戏的出现,降低了视频网站增加游戏业务的门槛。未来直播网站有可能通过租赁、带玩游戏等业务探索出新的盈利模式。

对于直播行业来说,由于大量主播和UP主的直播内容为高品质的3D网络游戏,因此云游戏有着天然的匹配优势。

总体来说,我认为长视频行业会持续存在,但是具体的归属权尚且不明。现在,各家视频网站的现金尚且充足,但也抵挡不住连续的亏损。所以无论是独立上市公司还是巨头内部的一个体系,各家公司都在积极寻求各种方式扭亏为盈。如果没有办法持续拿到低成本的资金,实现更高的运营效率,我们会发现,尽管是巨头领域也会出现一些合并案例。

燃财经:中国为什么没有奈飞以及谁会成为奈飞,这是大家一直非常关注的问题,你怎么看奈飞和迪士尼模式呢?谁会成为中国的奈飞?

陈悦天:我觉得没有公司能够成为中国的奈飞。奈飞在某种程度上被神化了,它本身也未必一定过得很好。所谓财务表现和一些故事,都是因为奈飞在美国的市场还没有遇到巨大的竞争。在整个美国的视频行业中,奈飞率先拥抱了互联网,所以看起来发展比较好。但随着竞争格局的改变,美国一些大型电影集团像迪士尼、HBO传统电视台的入局,奈飞接下来会面临很大的竞争。毕竟在视频行业的成本结构中,带宽和内容都是可以用钱买到的。我觉得可以让奈飞来中国市场试试看。

燃财经:疫情对电影行业造成了非常大的影响,有些原本打算线下上映的电影也在陆续登陆头条和长视频平台。如果未来电影线上上映成为趋势,对于长视频平台来说,能多大程度地改变营收状况?保底+分账的模式更适合他们与作品间的合作吗?

陈悦天:疫情期间,大家无法到线下影院观影,很多影片在线上上映,看似对视频行业有所增收,但整体效果并不明显。我觉得最近一些小的网剧和网大,之所以能够实现千百万左右的利润,是因为他们控制好了成本。但现阶段中国电影行业的制作成本仍然居高不下,如果能有效降低制作成本,与线上媒体合作的商业模式可以实现盈利。

燃财经:最近大家都在热议《青春有你2》,外界也有一些质疑的声音,包括学员的质量、热度、关注度,以及以后还能持续多久的讨论。偶像类综艺还能维持多久热度,你怎么看?你怎么看待现阶段的偶像经济与长视频平台的绑定关系?

陈悦天:我觉得网上一些不同的声音,是基于观看这些网综的群体是处于15-25岁这个年龄段,正值探索世界的青春期,很多东西还没有完全吸收,所以他们在社交网络上的一些发声,会被认为是一种“脑残”行为,但其实这是对于这部分人群的偏见。

从超级女声开始,选秀已经成为了一种经久不衰的模式,每年都会有新的节目出来,比较受年轻人关注,也有一定的话题度,选秀类节目是不会消失的。

之前大家看爆款综艺节目,会发现综艺节目的核心是比赛,它和一些体育类竞技比赛非常像,因此它是可以持续办下去的,如果以看待赛事的角度去观看一个综艺选秀节目,你会产生新的视角。

在韩国的三大公司其实是各自绑定了一家电视台,所以我认为,中国的几大主流视频网站也可以有相对应的绑定偶像经济公司。而且我认为现阶段,针对平台的原生头部偶像和综艺内容,平台应该积极做绑定,甚至可以进一步通过投资的方式产生股权关联。

燃财经:你怎么看视频号?长视频平台的短内容对平台本身有多大价值?从占用用户时长角度,未来长视频与短视频是互补还是时间上的互相争夺?

陈悦天:视频号是腾讯在短视频领域的积极尝试。作为一种新的媒体形态,短视频已经成为了习以为常的形态,所以作为企业必须要抓住这部分人和流量。

长视频领域目前处于一个紧张的博弈格局,长视频的商业变现效率较弱,而短视频平台上的长内容是比较有价值的,对于长视频网站会有极大的威胁。

从内容总体来看,媒体本质上是一种消费品,核心还是把人、货、场这三个要素建立在哪些场景中,在长视频、短视频甚至是音频内容都有一定的市场需求空间。无论是点播直播还是长短视频业务,目前都已经变成中国互联网的水电煤了,所以有流量的平台都值得去试试。

- 本文固定链接: http://www.douyinkuaishou.cc/?id=10142

- 转载请注明: admin 于 抖音快手 发表

《本文》有 0 条评论